Alimentos continuam 28% mais caros que antes da crise inflacionista

A inflação em 2024 desacelerou para 2,4%. Mas os efeitos da crise inflacionista ainda se fazem sentir em Portugal. O nível médio dos preços continua 16,1% superior ao registado em 2021. E no caso dos produtos alimentares, os preços estão ainda 28% acima dos registados há cerca de quatro anos.

Construção em Portugal: produção acelerou para 4,1% em novembro

A produção da construção em Portugal subiu 4,1% em novembro, mais em 0,2 pontos percentuais (p.p.) à observada no mês anterior, revelou o Instituto Nacional de Estatística (INE).

Rendas antigas: mais de metade dos senhorios não pediu compensação

“Os proprietários de imóveis entram em 2025 sem confiança no mercado imobiliário e nos políticos”, queixando-se das rendas congeladas.

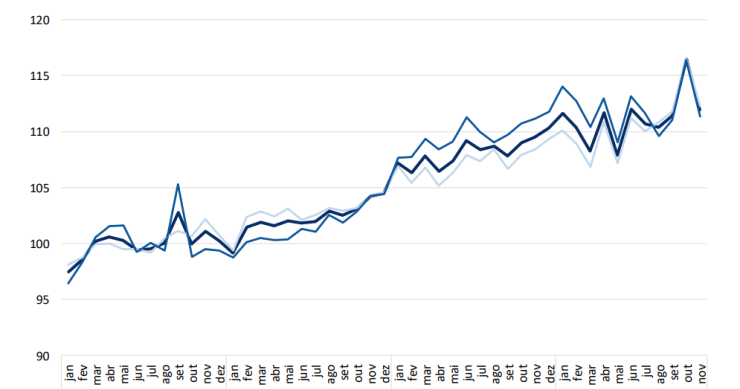

Inflação em Portugal fixou-se em 2,4% em 2024 (em dezembro subiu 3%)

É oficial: a inflação em Portugal desacelerou em 2024, tendo a variação média anual se fixado em 2,4%, uma taxa inferior à registada no ano anterior (4,3%).

Passaporte português continua entre os mais fortes do mundo em 2025

Com o passaporte português é possível viajar para 190 países ou territórios sem necessidade de obter visto.

Setúbal Retail Park passa a ter dono francês por 8 milhões de euros

A francesa Remake continua a sua expansão europeia investindo em vários ativos imobiliários. E decidiu entrar em Portugal com a compra do Setúbal Retail Park por 8,1 milhões de euros.

Rendas das casas sobem 7% em 2024 – a maior subida em 30 anos

Quem vive numa casa arrendada em Portugal sentiu as rendas a aumentar, em média, 7% em 2024.

Devolução de IRS 2025: este mapa mostra os municípios que dão desconto

Um novo ano traz um novo acerto de contas com o Fisco. E há vários aspetos que podem tocar no reembolso final do IRS, sendo um deles a taxa de participação no IRS decidida por cada município.

Direito ao esquecimento: lei vai ter regulamento até ao final de 2025

Há três anos, o Parlamento aprovou a lei do direito ao esquecimento, para facilitar o acesso ao crédito habitação e seguros a pessoas que superaram doenças graves. Mas o regulamento desta lei ainda não viu a luz do dia, dificultando a sua aplicação prática.

Comprar casa para arrendar rendeu 6,9% no final de 2024

Investir em imobiliário continua a ser um bom negócio para quem tem poupanças e quer rentabilizá-las. Neste contexto, comprar casa em Portugal para colocá-la a arrendar revela-se uma oportunidade, tendo em conta que as rendas das casas continuam a subir e há falta de oferta no mercado de arrendamento. Os dados mais recentes do idealista, editor desta newsletter, revelam que a rentabilidade bruta de comprar casa para arrendar foi de 6,9% no último trimestre de 2024, um dos maiores valores registados nos últimos anos.