"O nível de incumprimento dos contratos de crédito à habitação por parte das famílias permanece elevado" e há cada vez mais famílias a comunicar aos bancos que vão deixar de pagar a prestação da casa. O aviso é dado pelo Banco de Portugal no último Relatório de Supervisão Comportamental, publicado ontem, o dia em que os banqueiros portugueses tornaram público que discordam do "banco mau" que os políticos e o próprio governador do BdP querem implementar para resolver os problemas que as instituições enfrentam.

Isto significa que, na prática, em 2015 houve mais de 132 mil famílias que informaram os bancos que não estavam em condições de conseguir pagar as prestações da casa, obrigando à abertura de um Processo Extrajudicial de Situações de Incumprimento (PERSI), mecanismo criado para facilitar o pagamento dos créditos aos bancos.

Acontece que, segundo o relatório do Banco de Portugal, deste total, somente cerca de 85 mil agregados familiares conseguiram chegar a acordo com as instituições financeiras. E, no âmbito desse processo, mais de 80 mil famílias tiveram de pagar os montantes em atraso e só cerca de cinco mil clientes conseguiram renegociar o seu contrato.

As queixas mais habituais dos clientes no crédito à habitação

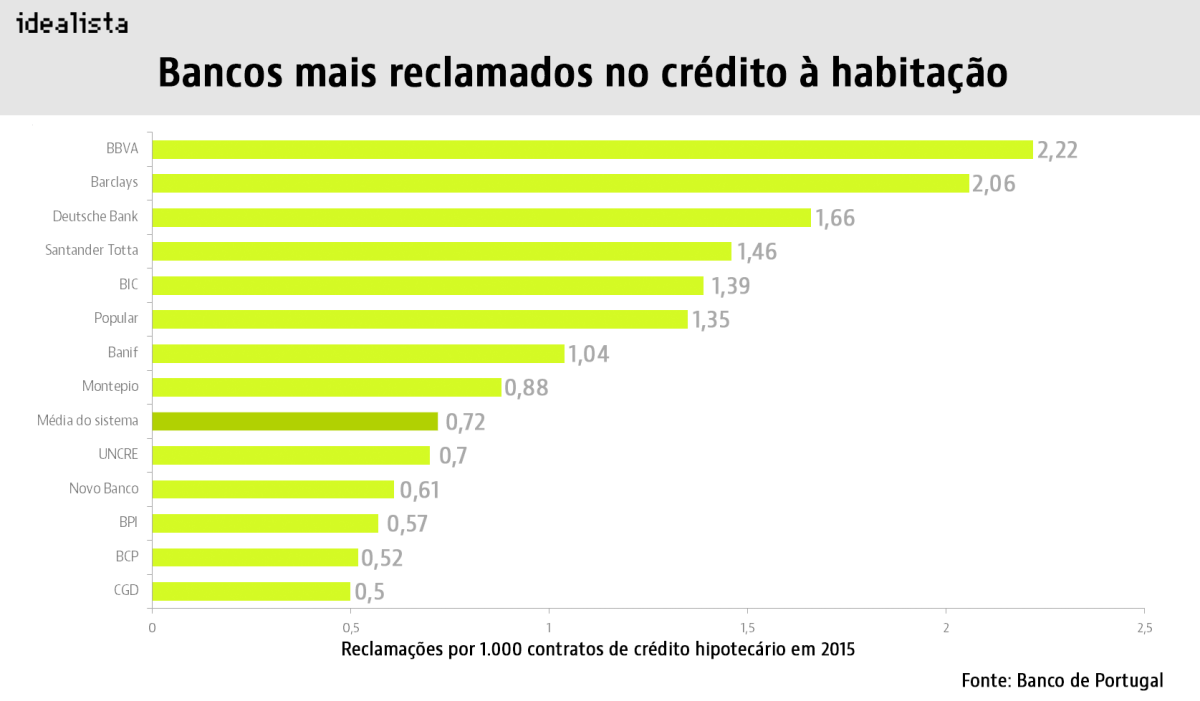

As reclamações dos clientes junto do Banco de Portugal quanto ao crédito à habitação caíram 2,4% em 2015, face ao ano anterior. Por cada, 100 mil contratos, o número de reclamações diminuiu de 74 para 72.

Segundo o relatório do regulador, os clientes queixam-se sobretudo:

• Prevenção e gestão de situações incumprimento, destacando-se a não apresentação, pelas instituições de crédito, de propostas de regularização do incumprimento e a discordância relativamente às soluções de regularização apresentadas;

• Cláusulas contratuais, estando sobretudo em causa reclamações relativas à determinação do montante da prestação em resultado da revisão do indexante, à alteração do valor do spread em resultado do incumprimento das obrigações dos mutuários decorrentes de vendas associadas facultativas (bundling) e à renegociação do contrato de crédito através da modificação de cláusulas contratuais (por exemplo, alteração da data de pagamento da prestação);

• Cobrança de comissões ou encargos, estando sobretudo em causa as comissões de processamento da prestação e as comissões cobradas pelo atraso no pagamento de prestações;

• Cobrança de valores em dívida, estando sobretudo em causa as situações de incumprimento não enquadráveis no regime de prevenção e gestão do incumprimento de contratos de crédito, o apuramento do montante em dívida exigido pela instituição de crédito e os métodos

usados pelas instituições de crédito e por entidades por estas subcontratadas para a cobrança dos valores em dívida.

Para poder comentar deves entrar na tua conta