Os bancos centrais aumentaram significativamente as taxas de juros nos últimos dois anos para combater a inflação pós-pandemia. Mas por que é que alguns países estão a sentir o impacto das taxas mais altas e outros não? A resposta reside, em parte, nas diferenças nas características do mercado hipotecário e imobiliário, segundo o Fundo Monetário Internacional (FMI). E por isso, defende, "continuar a apertar ou manter as taxas de juro elevadas por mais tempo pode representar um grande risco”.

No capítulo “Feeling the pinch? Tracing the effects of monetary policy through housing markets” do World Economic Outlook, que será publicado dia 16 de abril, os analistas procuraram investigar os efeitos da política monetária entre países e ao longo do tempo através da habitação, uma vez que, ao contrário do que era previsto, o crescimento global manteve-se amplamente estável, com a desaceleração a materializar-se apenas em alguns locais.

Habitação impacta diretamente a política monetária

“A habitação é um importante canal de transmissão da política monetária. As hipotecas são o maior passivo para as famílias, sendo a habitação muitas vezes a única forma significativa de riqueza. O setor imobiliário também representa uma grande parcela do consumo, do investimento, do emprego e dos preços ao consumidor na maioria das economias”, começam por dizer.

O artigo procura, portanto, evidências empíricas para afirmar que a política monetária "tem maiores efeitos" em países com mais hipotecas variáveis, onde as famílias, e particularmente os compradores de casas, estão mais endividadas; onde a oferta de habitação é mais limitada e os preços das casas estão sobrevalorizados.

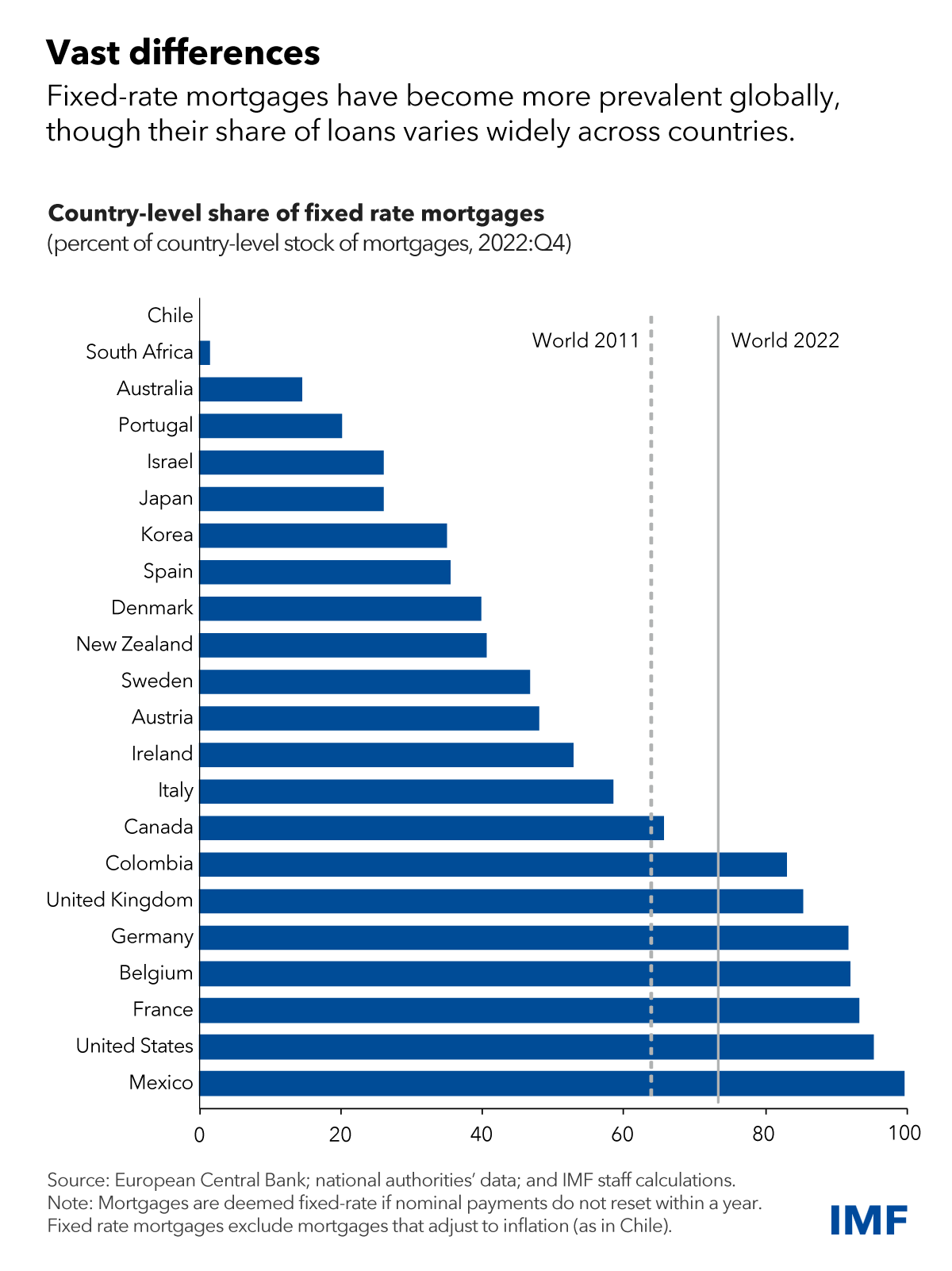

O estudo revela, por exemplo, que a percentagem de hipotecas de taxa fixa pode variar de perto de zero na África do Sul a mais de 95% no México ou nos EUA. Portugal aparece em 4º lugar no ranking, sendo dos países onde a percentagem de hipotecas a taxa fixa é mais baixa. O país mostrou-se, também por isso, mais exposto à subida das taxas de juro com que os bancos centrais têm tentado reduzir a inflação, o que no caso da Europa resultou na escalada mais acentuada da história do Banco Central Europeu (BCE), por exemplo.

Continuar a apertar os juros pode "sair caro"

Os analistas acreditam que as mudanças recentes nos mercados hipotecário e imobiliário “podem ter limitado o arrastamento de taxas de juros mais altas até agora em vários países”, defendendo que a “compreensão profunda e específica da habitação de cada país é importante para ajudar a calibrar e ajustar a política monetária”.

O FMI lembra que a maioria dos bancos centrais fez progressos significativos em direção ao seu objetivo de inflação, e que "continuar a apertar ou manter as taxas de juro elevadas por mais tempo pode representar um grande risco agora".

“Nos países onde a transmissão da política monetária é forte, a monitorização da evolução do mercado imobiliário e das mudanças no serviço da dívida das famílias pode ajudar a identificar os primeiros sinais de aperto excessivo. Nos casos em que a transmissão da política monetária é fraca, podem ser tomadas medidas precoces mais enérgicas quando surgirem sinais de sobreaquecimento e pressões inflacionistas”, sugerem os especialistas do FMI.

“Embora as hipotecas de taxa fixa tenham de facto se tornado mais comuns em muitos países, os períodos de fixação são frequentemente curtos. Com o tempo, e à medida que as taxas destas hipotecas forem redefinidas, a transmissão da política monetária poderá subitamente tornar-se mais eficaz e, assim, deprimir o consumo, especialmente onde as famílias estão fortemente endividadas. Quanto mais tempo as taxas forem mantidas elevadas, maior será a probabilidade de as famílias sentirem o aperto, mesmo quando até agora estiveram relativamente protegidas”, concluem.

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal. Também podes acompanhar o mercado imobiliário de luxo com a nossa newsletter mensal de luxo.

Para poder comentar deves entrar na tua conta