Os portugueses, cada vez mais, estão a renegociar os contratos de crédito à habitação com os seus bancos, à procura de melhores condições. Motivados por alterar o valor do spread, o tipo de taxa de juro ou o indexante, o prazo do empréstimo, os períodos de carência de capital ou até para fixar uma prestação mais reduzida por um período de tempo limitado, entre outras razões, perto de 30 mil clientes fecharam um processo de renegociação com as entidades bancárias, em 2019, o que corresponde a um aumento superior a 25% em número de contratos e de mais de 36% no valor renegociado, face a 2018 - segundo dados oficiais do Banco de Portugal (BdP).

Em termos globais, o mercado de crédito à habitação voltou a crescer em 2019 - ainda que de forma menos expressiva do que nos quatro anos anteriores - tal como se pode ler no Relatório de Acompanhamento dos Mercados Bancários de Retalho de 2019, divulgado esta quinta-feira, dia 16 de julho de 2020, pelo BdP.

Antes de rebentar a crise gerada pela pandemia da Covid-19 - que também segundo os dados mais recentes do regulador está a ter efeitos negativos nos empréstimos para a compra de casa, nos últimos meses - o setor estava em níveis de antes da crise anterior. Em traços gerais, o ano passado, ficou caracterizado, com base nos dados revelado pelo regulador, por um montante médio por contrato mais alto; um prazo médio dos novos contratos de crédito à habitação mais baixo; um predomínio dos contratos celebrados com taxa variável (a maioria), a par de uma diminuição no peso da taxa mista e aumento da representativide da taxa fixa; um spread médio novamente mais baixo; uma subida no número de reembolsos antecipados - ainda que com um montante médio por reembolso mais reduzido.

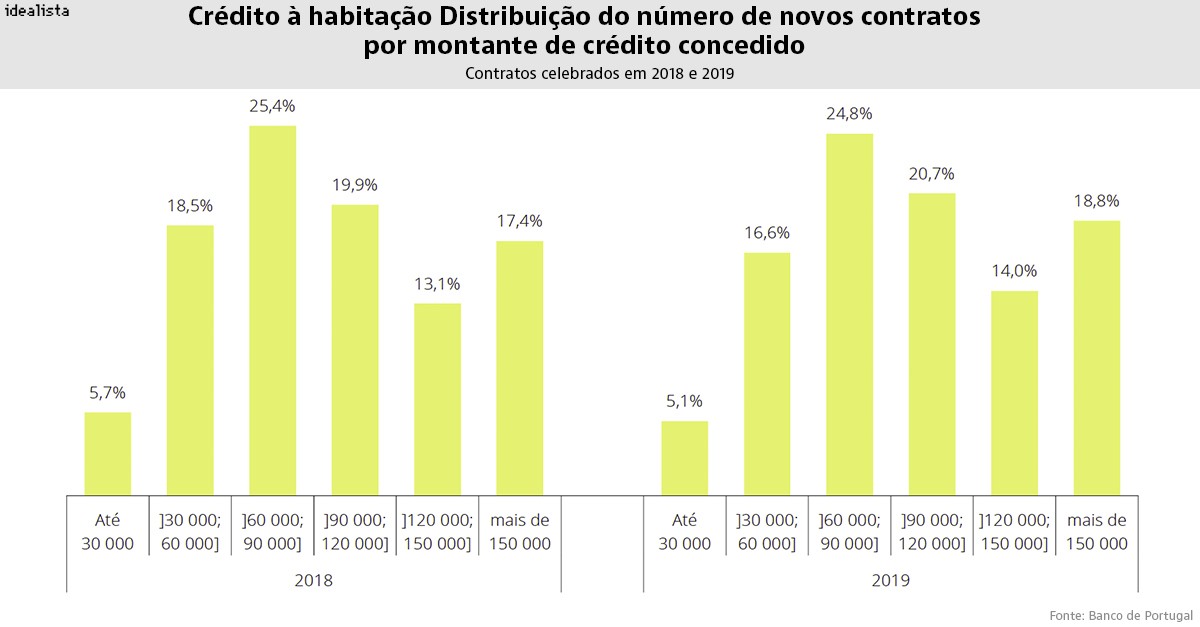

"Em média, no ano passado, foram celebrados 7.678 contratos de crédito à habitação por mês, aos quais correspondeu um total de 859,4 milhões de euros. Face a 2018, o número de contratos celebrados aumentou 4,5% e o montante de crédito concedido cresceu 7,8%, o que representa um abrandamento face aos crescimentos verificados no ano anterior (13,7% no número de contratos celebrados e 23,8% no montante de crédito concedido)", resume o Banco de Portugal, na sua mais recente publicação sobre a atividade da banca de retalho.

Mais dinheiro financiado para comprar casa em empréstimos com prazos mais curtos

Já o montante de crédito à habitação concedido ultrapassou pela primeira vez, em 2019, o nível de 2010, tendo sido concedidos, em média, mais 302 mil euros por mês. O montante médio por contrato voltou a aumentar em 2019. Em média, foram concedidos 111 920 euros em cada contrato de crédito à habitação, o que compara com 108 531 euros em 2018.

No final de 2019, as instituições tinham em carteira um número de contratos semelhante ao do ano anterior, mas com um montante em dívida superior. Somavam 1,45 milhões de empréstimos para a compra de casa, tendo associado um saldo em dívida de 87,5 mil milhões de euros. Face a 2018, o número de contratos em carteira manteve-se relativamente estável (menos 0,2%) e o saldo em dívida aumentou ligeiramente (mais 1,9%), refletindo o aumento do montante médio dos contratos celebrados em 2019.

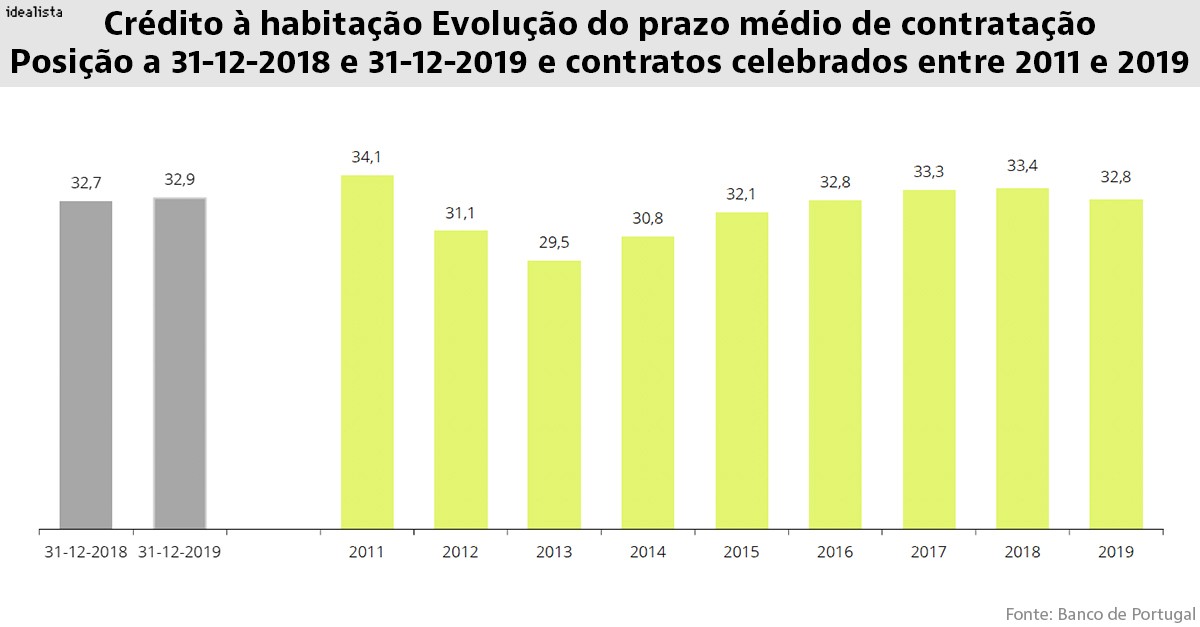

O prazo médio dos novos contratos de crédito à habitação diminuiu, ao contrário do que tinha acontecido nos cinco anos anteriores. Em 2019, os novos contratos de crédito à habitação tinham, em média, um prazo de 32,8 anos, o que compara com 33,4 anos em 2018 e contraria a tendência de crescimento que se verificava desde 2014. O peso dos contratos com prazos superiores a 40 anos diminuiu de forma significativa, passando a representar apenas 0,1% dos contratos celebrados em 2019, quando em 2018 tinham representado 7,8%.

"Estas diminuições estão em linha com as orientações transmitidas pelo Banco de Portugal no âmbito da medida macroprudencial, que impôs restrições à maturidade dos créditos à habitação concedidos às famílias", destaca o supervisor.

Taxa variável continua a dominar - mas Euribor a 12 meses ganha predominância face a 6 meses

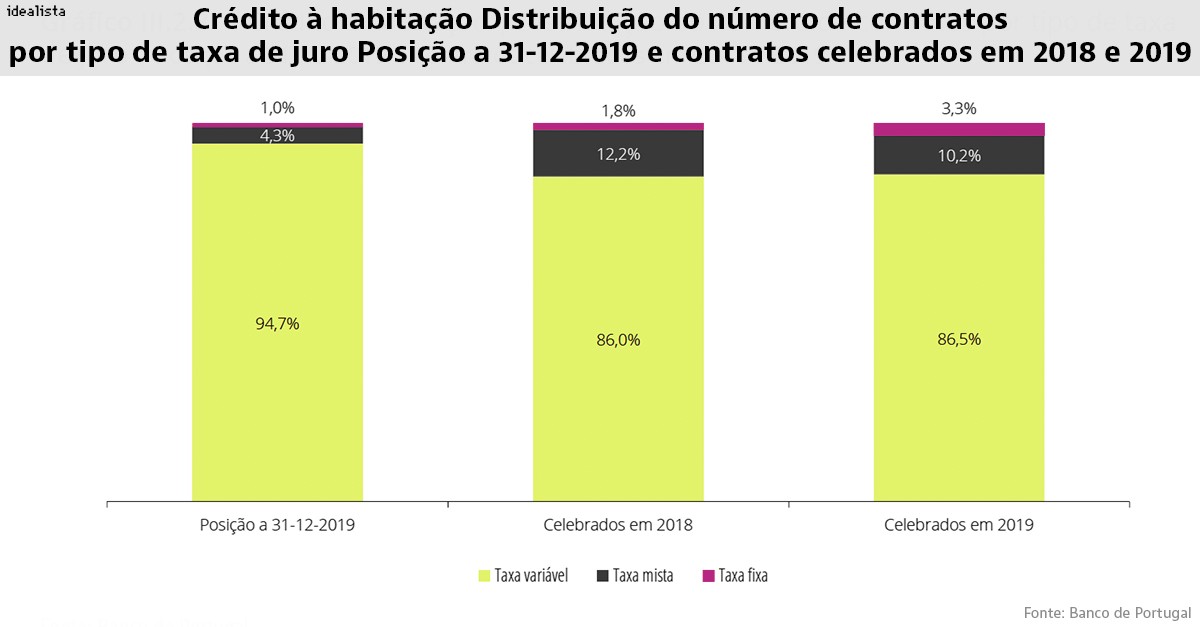

Em 2019, os contratos continuaram a ser maioritariamente celebrados com taxa variável. A taxa variável continuou a ser predominante no crédito à habitação, tendo representado 86,5% dos contratos celebrados, uma proporção semelhante à de 2018. Na generalidade dos contratos celebrados com taxa variável, esta estava indexada à Euribor a 12 meses (93,8%), embora tenham também sido celebrados contratos indexados à Euribor a 6 meses (5,2%) e à Euribor a 3 meses (0,2%). A prevalência da Euribor a 12 meses ocorre num contexto em que as taxas de juro Euribor se mantiveram em valores negativos durante todo o ano de 2019.

Por outro lado, diminuiu o peso da taxa mista e aumentou o peso da taxa fixa. Em 2019, a taxa mista perdeu importância, passando a representar 10,2% dos contratos celebrados (12,2% em 2018). Nestes contratos, que têm um período inicial de taxa fixa seguido de um período de taxa variável, aumentou a duração do período inicial de fixação da taxa de juro (mais dois anos e meio, face a 2018). A TAN aplicável a este período inicial de taxa fixa foi de 1,81%, abaixo do valor de 2018 (2,13%).

O peso dos contratos celebrados a taxa fixa aumentou para 3,3% dos contratos celebrados em 2019 (1,8% em 2018). Nos contratos a taxa fixa não relacionados com a regularização de situações de incumprimento, o prazo médio foi de 25 anos, uma duração superior à de 2018 (22,4 anos), e a TAN média foi de 2,4%, abaixo dos 3,1% de 2018.

Spreads cada vez mais baixos

Em plena guerra concorrencial entre bancos, o spread médio dos novos contratos a taxa variável voltou a diminuir em 2019. O spread médio dos novos contratos de crédito à habitação indexados à Euribor a 3, 6 e 12 meses foi de 1,32 pontos percentuais, o que compara com 1,51 pontos percentuais nos contratos celebrados em 2018. O valor do spread médio dos contratos celebrados em 2019 foi inferior ao spread médio dos contratos vivos em carteira e celebrados desde 2010 (1,42 pontos percentuais neste ano). Todavia, a diminuição verificada em 2019 (19 pontos base) foi inferior à verificada em 2018 (23 pontos base)

O número de reembolsos antecipados aumentou, mas diminuiu o montante médio por reembolso. Em 2019 foram realizados 104 304 reembolsos antecipados totais ou parciais em contratos de crédito à habitação (mais 4,5%, face a 2018), aos quais correspondeu um montante reembolsado de 4,9 mil milhões de euros (mais 2,7%). O montante médio por reembolso diminuiu, de 47 337 euros, em 2018, para 46 519 euros, em 2019.

Maioria das renegociações conduzidas por clientes cumpridores

No caso concreto dos créditos renegociados, o montante renegociado aumentou de forma acentuada. Foram realizadas 29 849 renegociações em contratos de crédito à habitação (mais 25,8% do que no ano anterior), envolvendo 28 838 contratos de crédito (mais 25%). O montante renegociado aumentou de forma mais acentuada (36,4%, face ao ano anterior), o que originou um aumento do montante médio por renegociação (de 85 922 euros, em 2018, para 93 183 euros, em 2019).

Tal como em 2018, na generalidade dos contratos objeto de renegociação em 2019 (86,9%) os mutuários não apresentavam qualquer situação de incumprimento. "Esta evolução é consistente com a informação recolhida no âmbito da fiscalização do regime geral do incumprimento (PERSI), que indica uma diminuição do número de processos iniciados em 2019 relativos a contratos de crédito à habitação e hipotecário", aponta o Banco de Portugal.

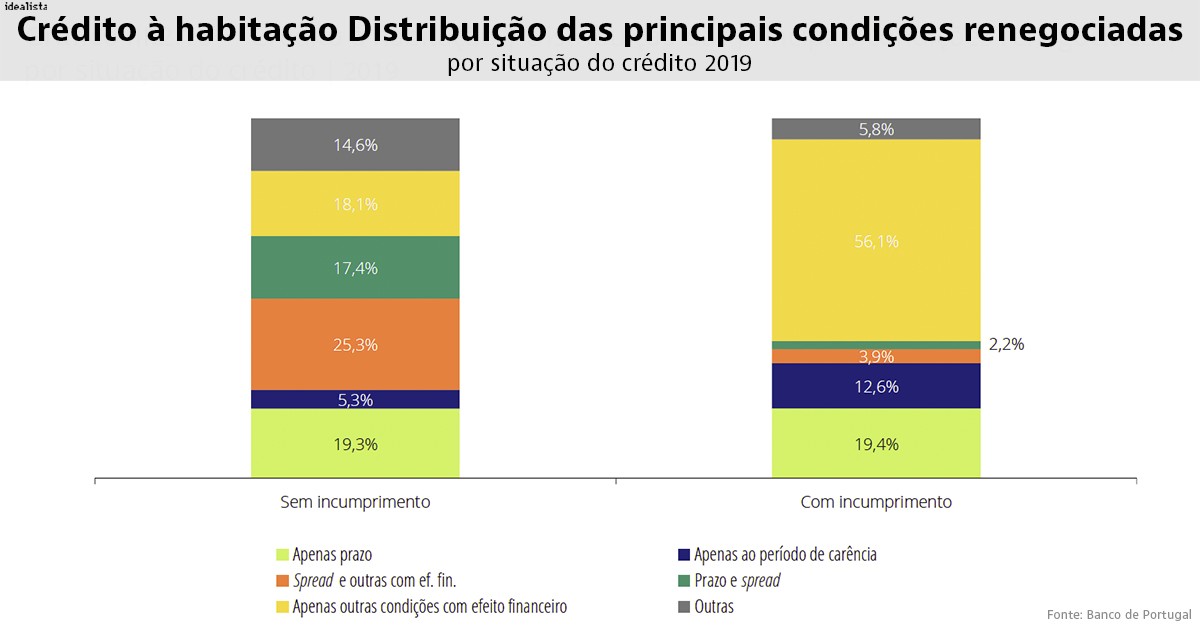

Em 19% das renegociações de contratos de crédito à habitação realizadas em 2019, verificou-se a renegociação simultânea do spread e de outras condições com efeito financeiro. Este tipo de renegociação foi mais frequente nos contratos sem incumprimento (representando cerca de um quarto das renegociações) do que nos contratos com incumprimento nesse ou noutros créditos contratados com a mesma instituição (3,9%).

Das renegociações realizadas em 2019, 16,8% alteraram apenas o prazo do contrato. Este tipo de renegociação teve uma importância semelhante nos contratos sem situação de incumprimento (19,3% das renegociações) e nos contratos associados a situações de incumprimento (19,4%). Todavia, nas renegociações sem incumprimento associado, o prazo do contrato diminuiu (em média, cerca de 12 meses), enquanto nas renegociações com incumprimento associado o prazo do contrato aumentou (em média, cerca de 43 meses).

Em 13% das renegociações foram alterados o prazo e o spread do contrato em simultâneo, uma proporção idêntica à das renegociações em que foram alteradas mais do que duas condições financeiras.

Cerca de um quinto das renegociações ocorridas em contratos de crédito à habitação em 2019 (21,1%) teve unicamente por objetivo modificar outras condições do contrato com efeito financeiro (que não o spread, o prazo, os períodos de carência de capital ou o tipo de taxa de juro), podendo incluir, por exemplo, a alteração ao indexante ou a fixação de uma prestação mais reduzida por um período de tempo limitado. Estas renegociações tiveram mais expressão nos contratos associados a situações de incumprimento (56,1% das renegociações) do que nos contratos sem qualquer incumprimento (18,1%).

Para poder comentar deves entrar na tua conta