Christine Lagarde ainda tem um ano e meio à frente do Banco Central Europeu (BCE), mas vai deixar o cargo sem ter concretizado um dos seus grandes projetos como presidente: o euro digital.

Pouco depois de assumir a presidência, a instituição anunciou a intenção de lançar uma moeda virtual na zona do euro, para acompanhar a digitalização e criar uma nova ferramenta de pagamento gratuita, pública e rastreável. Em 2021, Lagarde estabeleceu um prazo de cinco anos para a entrada do euro digital no mercado, mas o projeto tem enfrentado obstáculos que empurram a sua implementação, pelo menos, para 2029.

Especialistas ouvidos pelo idealista/news apontam que o euro digital tem pontos positivos e negativos. Apesar de poder trazer vantagens para os cidadãos, empresas e economia em geral, a sua implementação tem sido atrasada por questões técnicas, políticas e económicas. Além disso, alertam que a adoção não está isenta de riscos e que poderá não convencer grande parte da população, por não responder a uma necessidade social urgente.

O que é o euro digital?

O euro digital foi concebido para complementar o dinheiro em papel. Ou seja, não vai substituir notas e moedas, mas oferecerá uma forma de pagamento adicional.

O Banco Central Europeu será responsável pela emissão desta moeda virtual. E essa é a grande diferença face às criptomoedas: o euro digital será garantido pelo BCE (e, por extensão, pelos Estados da zona euro), tornando-se um ativo seguro, ao contrário das criptomoedas, que não têm garantias. Além disso, está planeado que possa ser usado tanto com ligação à Internet como sem ela, garantindo a sua disponibilidade mesmo em situações extremas, como catástrofes ou apagões.

O euro digital estará disponível para todos na zona euro. Ou seja, cidadãos e empresas poderão usá-lo nas operações do dia a dia, desde pagar um café até comprar uma casa ou um carro.

Para além das pessoas e empresas residentes na zona euro, também poderão usar euros digitais cidadãos que viajarem para a região por motivos pessoais ou profissionais, bem como empresas e entidades públicas fora da zona euro, desde que abram contas com fornecedores de serviços de pagamento autorizados.

Luzes e sombras do euro digital

O euro digital promete ser universal e gratuito. Com a sua aceitação obrigatória, todos os comerciantes terão de aceitá-lo e os intermediários financeiros distribui-lo-ão. Além disso, garante segurança e privacidade: ninguém será identificado pelas transações, que só serão conhecidas por quem paga e quem recebe, com um nível de privacidade semelhante ao do dinheiro físico.

Esta moeda digital vai ampliar as opções de pagamento dos cidadãos e dar mais poder aos comerciantes na negociação de condições, reduzindo custos de transação. Para Francisco Rodríguez, diretor dos Estúdios Financeiros de Funcas, são três as grandes vantagens: “Para os cidadãos, será um meio de pagamento público, seguro e garantido pelo BCE, útil num mundo cada vez mais digital. Para empresas e comércio, reduz a dependência das grandes redes privadas e aumenta a concorrência”.

Outro ponto forte é diminuir a dependência de provedores de pagamento não europeus, como Visa ou Mastercard, reforçando a autonomia estratégica da Europa. “A nível macroeconómico, preserva o papel do dinheiro público num sistema dominado por soluções privadas e fortalece a soberania monetária europeia frente a alternativas estrangeiras”, explica Francisco Rodríguez.

Leopoldo Torralba, da Arcano Research, concorda: “Evitar uma maior dependência dos EUA em sistemas de pagamentos multinacionais e tornar as transações mais rápidas e baratas”.

O Banco de Espanha destaca que a queda do uso de dinheiro físico e a necessidade de uma solução pan-europeia de pagamentos justificam o euro digital, tornando o sistema mais resiliente em situações extremas, como inundações ou apagões.

Mas nem tudo são vantagens. Os especialistas alertam para os obstáculos técnicos, políticos e sociais. Francisco Rodríguez lembra que os benefícios são “potenciais, não automáticos”. A adoção dependerá do design final, dos incentivos para bancos e comerciantes, e, sobretudo, do grau de utilização pelos cidadãos, que muitas vezes já consideram os pagamentos digitais resolvidos.

Em Espanha, o cenário é complexo: população envelhecida, apego ao dinheiro físico e grande uso de pagamentos digitais privados (cartão, telemóvel), especialmente entre jovens. A paradoxal realidade é que quem mais precisaria de um euro digital enfrenta barreiras tecnológicas, enquanto os utilizadores digitais já não percebem vantagens claras.

O impacto inicial será limitado sem educação financeira, simplicidade de uso e coexistência real com dinheiro físico. O euro digital pode ser impecável tecnicamente, mas socialmente marginal.

O uso da moeda exigirá uma “carteira eletrónica” ligada à tua conta bancária, permitindo pagamentos em lojas físicas, entre particulares, online ou offline. Miguel Córdoba alerta que a adoção massiva será difícil: “Muitos ainda não usam cartão, não sabem usar um computador ou usam o smartphone apenas como telefone”.

Outro desafio é a segurança: o sistema precisa ser à prova de hackers, algo tecnicamente complexo e caro.

O Banco de Espanha esclarece que o cidadão poderá decidir livremente usar o euro digital; apenas os comerciantes terão obrigação de aceitá-lo. Nem os bancos centrais nem as administrações públicas saberão os saldos ou os donos das contas, e não haverá restrições de utilização. Os euros digitais não expiram e tu decides quanto ter e onde usar.

Os riscos que têm atrasado o euro digital

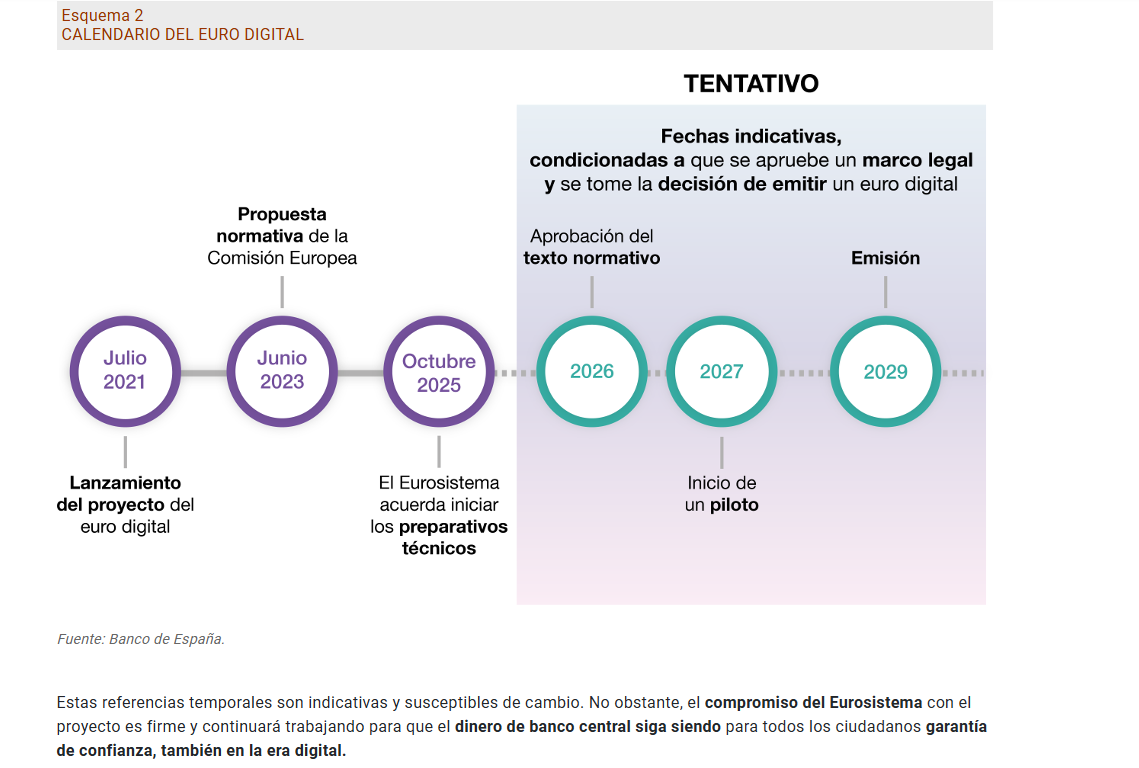

Christine Lagarde previa o euro digital para 2026, no final do seu mandato no BCE. Apesar do Eurosistema trabalhar no projeto desde 2021 e os preparativos terem começado a tomar forma em 2023, ainda não há uma data definitiva para a sua implementação.

Atualmente, está a ser elaborado o regulamento do sistema e selecionados os fornecedores que desenvolverão a plataforma e a infraestrutura necessárias. O próprio BCE aponta 2029 como ano de lançamento, desde que os legisladores da UE aprovem a legislação ainda este ano. Lagarde afirmou, em Davos, na Suíça, que o quadro jurídico poderá ser votado pelo Parlamento Europeu em maio ou junho.

Esta semana, o projeto deu um passo: o Parlamento Europeu apoiou o desenvolvimento do euro digital com 443 votos a favor, 71 contra e 117 abstenções. É um sinal político positivo, embora o processo legislativo formal ainda continue.

Depois de aprovado pelo Parlamento e pelo Conselho, caberá ao BCE decidir se emite ou não a moeda digital. A previsão atual é 2029.

Francisco Rodríguez, lembra que “o processo está numa fase decisiva, mas incompleta. O BCE avançou no design técnico, mas a implementação depende do enquadramento legislativo europeu. Mesmo no cenário mais otimista, não será uma implementação imediata”.

Mas por que tantos atrasos? Leopoldo Torralba aponta a burocracia europeia e o facto de o euro digital “não estar isento de riscos”, como crises bancárias em períodos de pânico económico.

O risco é que os cidadãos possam transferir depósitos dos bancos comerciais para o BCE, comprometendo a saúde financeira da banca tradicional. Por isso, é preciso definir limites de posse – atualmente fala-se em 3.000 euros digitais por utilizador – e controlar quanto dinheiro pode passar de contas bancárias para wallets digitais.

Juan Villén, do idealista/crédito habitação, acrescenta três incertezas principais: segurança do sistema, possíveis diferenças fiscais em relação ao dinheiro físico e o impacto nos depósitos bancários, que pode afetar os preços de crédito habitação.

A Federação Bancária Europeia já alertava em 2021 que um mau planeamento poderia desestabilizar o sistema financeiro: “É necessário controlar o ritmo de entrada de fundos na moeda digital para evitar perturbações nos negócios dos bancos e possíveis crises de pânico bancário”.

Roberto Andecochea, economista da idealista/crédito habitação, alerta que isso pode encarecer o crédito, já que os bancos teriam menos depósitos baratos para financiar-se, obrigando a procurar recursos mais caros, refletindo-se em empréstimos e hipotecas mais caros ou com condições mais exigentes.

Miguel Córdoba acrescenta outra preocupação: “O que acontecerá aos euros nas wallets? O dinheiro nos bancos rende juros. Ter 20.000 euros numa wallet a 0% não faz sentido quando no banco se pode ganhar 2%. Além disso, os jovens pagam com apps rápidas como o mbway, mas os mais velhos e quem vive em zonas rurais continua a usar dinheiro físico. Tenho sérias dúvidas sobre o sucesso do projeto”.

Por seu lado, o diretor de Estudos Financeiros da Funcas explica que o atraso do euro digital não é só técnico, mas também político e económico. “O euro digital toca questões sensíveis: o papel dos bancos, a estabilidade financeira, a privacidade nos pagamentos e a relação entre dinheiro público e privado. Não há consenso entre países, nem dentro do próprio setor financeiro, sobre como o desenhar sem causar efeitos indesejados. Além disso, ao contrário de outras inovações, o euro digital não responde a uma necessidade urgente da sociedade. Não existe ‘fome’ de euro digital entre os cidadãos, o que obriga a um processo mais cauteloso. O risco de precipitação é elevado: um design mal calibrado poderia prejudicar o crédito bancário ou enfraquecer o ecossistema de pagamentos que hoje funciona relativamente bem”, conclui Francisco Rodríguez.

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal. Também podes acompanhar o mercado imobiliário de luxo com a nossa newsletter mensal de luxo.

Fica a saber mais sobre o idealista/news.

Whatsapp idealista/news Portugal

Para poder comentar deves entrar na tua conta