São vários os prazos a ter em conta quando falamos de IRS. Uma das datas incluídas no calendário fiscal do IRS 2022 decorre até ao dia 31 de julho. Neste período será feito, por parte das Finanças, o envio da nota de liquidação IRS e o respetivo reembolso (se for o caso). O envio deste documento, na data referida, só é realizado se entregares a tua declaração de IRS no prazo de entrega previsto.

Tomás Mateus, contabilista certificado, explica que a nota de liquidação é um documento onde está resumida a forma como o imposto foi calculado pelas finanças. Neste documento encontras, entre outras informações:

- O rendimento global

- As deduções específicas

- A coleta total, as deduções à coleta

- As retenções na fonte

Aqui é onde também podes conferir se tens algum valor a pagar ou receber de um imposto sobre os teus rendimentos.

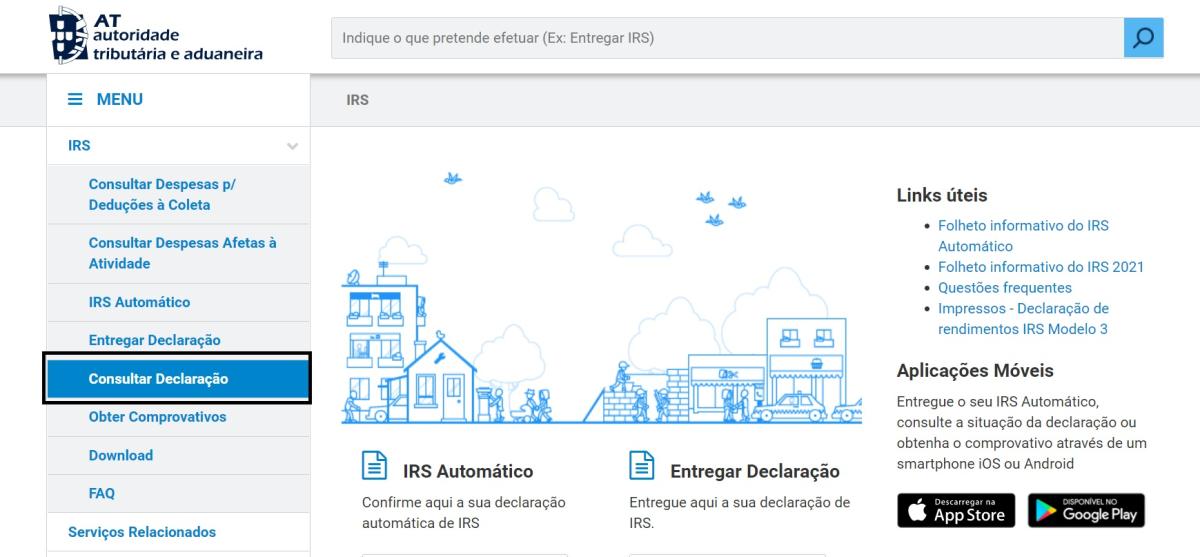

Nota de liquidação do IRS: como obter?

A nota de liquidação é enviada para a tua morada. Também podes receber por ViaCTT (caixa postal eletrónica) caso tenhas aderido. No entanto, podes também obter uma certidão da nota de liquidação através do Portal das Finanças, seguindo este passo a passo:

- Acede ao Portal das Finanças e coloca os teus dados para iniciar a sessão;

- Escreve IRS na barra de pesquisa;

Portal das Finanças

Portal das Finanças - Clica em aceder no primeiro resultado de pesquisa onde está escrito IRS;

Portal das Finanças

Portal das Finanças - No lado esquerdo, encontras uma lista e clicas em “consultar declaração”;

Portal das finanças

Portal das finanças - Seleciona o ano da nota de liquidação que pretendes e clica em pesquisar;

Portal das Finanças

Portal das Finanças - Clica em “ver detalhe”;

- Faz download do ficheiro

Informações presentes na nota de liquidação do IRS

O documento é um comprovativo com várias definições e com os respetivos valores. Para saberes o que significa cada ponto da tua nota de liquidação, definimos cada item com base na explicação da Deco Proteste:

- O rendimento global é a soma de todos os rendimentos que obtiveste, como ordenados ou prestação de serviços.

- As deduções específicas são o montante deduzido do rendimento global.

- As perdas a recuperar estão relacionadas com as pessoas que têm resultados negativos, ou seja, que tiveram mais despesas do que rendimentos (por exemplo, no caso dos senhorios).

- O rendimento coletável trata-se da diferença entre o rendimento bruto e as deduções específicas.

- Os rendimentos isentos englobados para a determinação da taxa compreendem os rendimentos de quem trabalha para missões diplomáticas ou ao abrigo de acordos de cooperação.

- O coeficiente familiar é o resultado da divisão de rendimentos pelo número de contribuintes.

- A importância apurada e a parcela a abater representam a taxa que depende do total do rendimento do contribuinte.

- O imposto relativo a tributações autónomas é referente aos contribuintes que preferem a tributação autónoma de alguns rendimentos. Nestes casos é cobrada uma taxa única.

- A coleta total é o imposto que o contribuinte pagaria se não existissem as deduções.

- As deduções à coleta são as despesas que podem ser deduzidas, como por exemplo, as despesas de saúde.

- O benefício municipal é a percentagem que municípios decidem entregar aos residentes e pode ser uma parte ou o total da receita de IRS.

- Os acréscimos à coleta são penalizações a que o contribuinte pode estar sujeito caso levante montantes investidos em aplicações com benefício fiscal fora das circunstâncias esperadas.

- A coleta líquida é o valor que o contribuinte tem de pagar de IRS.

- Os pagamentos por conta são os pagamentos a que os trabalhadores independentes podem estar sujeitos caso, nos anos anteriores, não tenham realizado retenções na fonte suficientes.

- As retenções na fonte são um imposto retirado ao rendimento que se aufere.

- O imposto apurado trata-se do valor do imposto a pagar ou a ser reembolsado.

- Os juros de retenção-poupança é um juro que o Estado tem de pagar ao contribuinte caso tenha cobrado a mais que o devido no ano anterior.

- O valor a reembolsar é o valor que foi pago a mais, anteriormente, pelo contribuinte e que será reembolsado.

Lembra-te de cumprir as datas importantes do IRS 2022, a que se refere aos rendimentos auferidos em 2021. Assim, certificas-te que entregas tudo dentro do prazo, recebes a tua nota de liquidação e, também, evitas multas ou perdas de reembolso.

Para poder comentar deves entrar na tua conta