Os bancos voltaram a abrir a torneira do crédito à habitação. Mas há cuidados a ter em conta ao pedir um empréstimo. Por isso o idealista/news preparou, com a ajuda da Deco – Associação Portuguesa para a Defesa do Consumidor, um guia de sobrevivência na hora de pedir um crédito à habitação, que começámos a publicar há duas semanas. Hoje vamos contar-te tudo sobre as várias etapas da contratação de um financiamento para a compra de casa, até que consigas por fim obter a aprovação do banco.

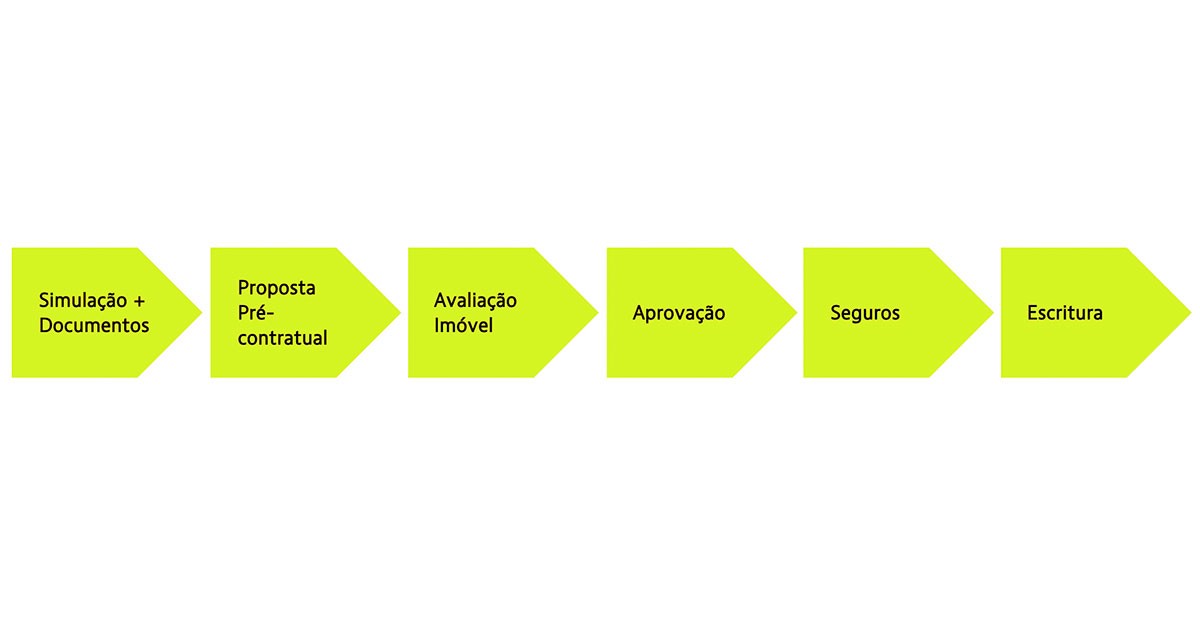

Para que não sofras, e saibas bem com o que contas - porque é um processo que pode levar algum tempo e disponibilidade - fica a saber que estas são as principais fases que deves percorrer:

- Análise da “oferta” e pesquisa dos “melhores bancos” (visita os sites dos bancos);

- Envio de documentação inicial e pedido de simulação aos bancos;

- Pré-aprovação do crédito e apresentação, pelos bancos e eventual intermediário de crédito vinculado, da FINE (Ficha de Informação Normalizada Europeia), com proposta pré-contratual;

- Avaliação do imóvel (empresa independente) e pesquisa no registo predial;

- Comunicação da aprovação do empréstimo, entrega da FINE final (válida por, pelo menos, 30 dias), com condições aprovadas e minuta do contrato de crédito (um exemplar deverá ser fornecido a eventual fiador); O cliente bancário e fiador (se aplicável) terão 7 dias para reflexão;

- Subscrição de Seguros;

- Escritura de compra e venda.

A documentação a fornecer numa segunda fase incluirá, para além do comprovativo de rendimentos, a relativa ao imóvel (Certidão Permanente do Registo Predial, Caderneta Predial, Ficha Técnica da Habitação, Licença de Utilização e Certificado de Desempenho Energético e da Qualidade do Ar Interior).

Deverás pedir uma simulação e a FINE a pelo menos três bancos e comparar.

O banco poderá ainda propor (mas não fazer depender) a aquisição facultativa de outros produtos ou serviços financeiros como contrapartida para reduzir os custos do contrato de crédito.

Contrair um crédito à habitação, sendo provavelmente a decisão de maior impacto financeiro na vida de uma família e um compromisso a assumir para muitos anos, deverá ser feita com muito cuidado e rigor.

Informa-te, compara, avalia em consciência e toma a melhor decisão!

Segue-nos na próxima semana para saber mais.

Para poder comentar deves entrar na tua conta