'Stock' de crédito habitação tem a maior subida homóloga desde 2003

Em maio, o stock de crédito habitação aumentou 1.150 milhões de euros, atingindo 115,7 mil milhões de euros, segundo dados divulgados esta segunda-feira (29 de junho de 2026) pelo Banco de Portugal (BdP). Em comparação com o mês homólogo, verificou-se um crescimento de 10,8%, a maior subida registada desde fevereiro de 2003.

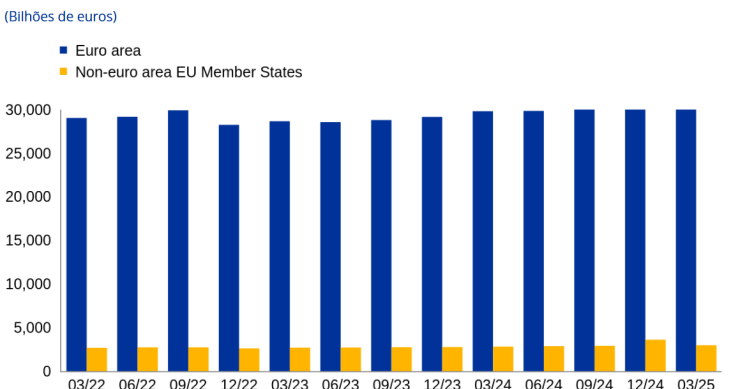

Ativos dos bancos da UE sobem 1,6% e chegam aos 33,5 biliões

Os ativos das instituições de crédito sediadas na União Europeia (UE) aumentaram 1,6%, atingindo os 33,5 biliões de euros em dezembro de 2025, face aos 32,97 biliões de euros registados um ano antes. Segundo o DN/Dinheiro Vivo, o Banco Central Europeu (BCE) informou na passada sexta-feira que o

Mais de metade dos empréstimos em 2025 passou por intermediários de crédito

Mais de metade do crédito concedido em 2025 teve intervenção de intermediários de crédito, segundo dados do Banco de Portugal, que fala numa mudança na forma de comercialização de empréstimos em Portugal com a crescente importância destes operadores. Segundo o Relatório de Acompanhamento dos Mercados de Crédito, esta segunda‑feira, dia 22 de junho de 2026 divulgado, o peso do crédito concedido através de intermediários de crédito foi de 50,6% em 2025, acima dos 49,9% de 2024.

Crédito habitação: taxa mista desce para 75% mas continua a liderar

A maioria do novo crédito habitação em 2025 foi feito a taxa mista, embora esta tenha perdido peso face a 2024, segundo o Relatório de Acompanhamento dos Mercados de Crédito esta segunda‑feira, dia 22 de junho de 2026 divulgado pelo Banco de Portugal. De acordo com o estudo, em 2025 houve a "substituição parcial de contratação a taxa mista" por créditos a taxa variável.

Certificados de aforro voltam a crescer e atingem máximo histórico

O montante investido em certificados de aforro subiu novamente em maio, pelo 20.º mês consecutivo, e atingiu os 42.447 milhões de euros, num crescimento homólogo de 13,2%, segundo dados esta sexta‑feira, dia 19 de junho de 2026 divulgados pelo Banco de Portugal (BdP). Este é o valor mais alto i

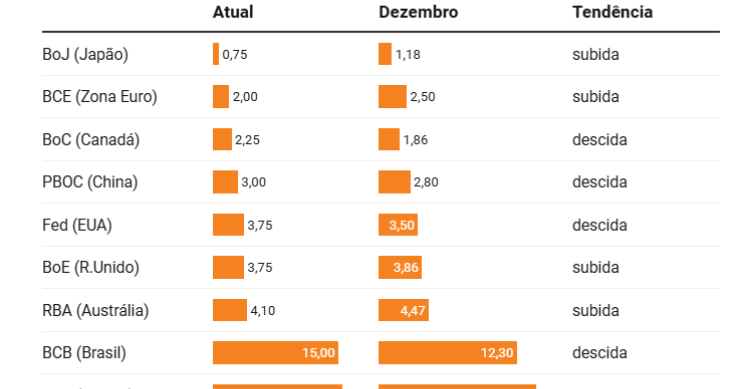

Economista-chefe do BCE abre a porta a nova subida de juros

O economista-chefe do Banco Central Europeu (BCE), Philip Lane, admitiu que o limite superior do intervalo da taxa de juro neutra – que não trava nem estimula a economia – aumentou de 2,25% para 2,5%, o que significa que a autoridade monetária dispõe ainda de margem para novas subidas de juros sem comprometer o crescimento.

BdP anuncia regras mais exigentes no crédito habitação

O governador do Banco de Portugal (BdP) anunciou esta quarta-feira (27 de maio de 2025) que será proposto um 'apertar' de regras no crédito, incluindo uma taxa de esforço mais exigente que os clientes terão de cumprir no crédito habitação.

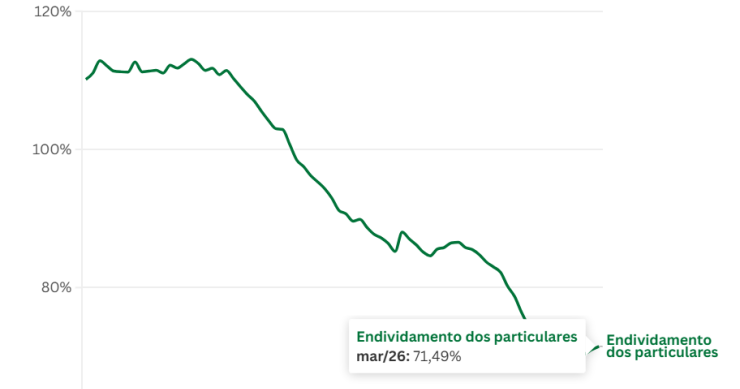

Famílias mais endividadas: peso da dívida no rendimento está a subir

Desde o quarto trimestre de 2024 que o endividamento dos particulares – inclui famílias, empresários em nome individual e instituições sem fins lucrativos ao serviço das famílias – está a aumentar em Portugal. Nos primeiros três meses do ano, ascendeu a 71,5%, o que significa que por cada 100 euros de rendimento disponível, as famílias têm 71,5 euros de dívida.

Novo escritório da Revolut em Matosinhos acolhe hub de vendas

A Revolut vai mudar a localização do seu escritório no norte do país, passando do Porto para Matosinhos. Este novo espaço, de dois pisos, conta com 100 postos de trabalho e vai acolher um dos hubs de vendas da empresa financeira na Península Ibérica, complementado os de Madrid e Barcelona.

Fraudes digitais: como agir com telefonemas falsos em nome do banco?

As falsas chamadas telefónicas em nome de bancos estão a ganhar expressão em Portugal, fazendo soar os alarmes entre os consumidores, com alguns a serem enganados (e lesados) por estas fraudes/burlas digitais. Um fenómeno que é conhecido internacionalmente como ‘spoofing’, estando a crescer em vários países europeus, alerta a Deco. Explicamos tudo sobre este tema no artigo desta semana da Deco Alerta.

Novo Banco: principais marcos no processo de constituição e venda

A venda do Novo Banco ao grupo francês BPCE será concretizada esta semana, saindo o Estado do capital do banco que foi criado há quase 12 anos para proteger os depositantes do Banco Espírito Santo (BES).Eis os pontos essenciais no processo de constituição e venda total do Novo Banco:Fim do BES e cri

Novo Banco: venda ao grupo francês fica concluída esta quinta-feira

O fundo Lone Star e o Estado português concretizam esta quinta-feira a venda da totalidade do Novo Banco ao grupo bancário francês Banque Populaire et Caisse d'Epargne (BPCE), segundo informações recolhidas pela Lusa. O Novo Banco (criado em agosto de 2014, aquando da resolução do BES) é detido em 75% pelo fundo de investimento norte-americano Lone Star e em 25% pelo Estado português (através do Fundo de Resolução bancário e da Direção-Geral do Tesouro e Finanças).

Procura de crédito habitação cresce no início do ano

A procura de crédito habitação e consumo por parte dos clientes particulares aumentou no primeiro trimestre deste ano, segundo o inquérito ao mercado de crédito do Banco de Portugal (BdP).

Euribor e juros da casa a subir? A importância de renegociar o spread

Quem pediu dinheiro emprestado ao banco para comprar casa e tem o respetivo crédito habitação indexado à taxa Euribor variável pode ver a prestação da casa subir na próxima revisão do contrato. Um cenário que ganha força com o prolongar do conflito no Médio Oriente, que ameaça voltar a fazer aumentar a inflação e consequentemente as taxas de juro de referência do Banco Central Europeu (BCE), o que terá impacto, por sua vez, nas taxas Euribor e nos créditos habitação. Renegociar o spread pode ser, então, uma opção a ter em conta. Mas será que é possível? Explicamos tudo sobre este tema no artigo desta semana da Deco Alerta.

BdP quer banca a avaliar riscos geopolíticos nos créditos (habitação)

O Banco de Portugal (BdP) quer que as instituições financeiras avaliem o impacto de fatores externos, como os geopolíticos, numa eventual deterioração do risco no reembolso de créditos, de acordo com um comunicado, divulgado na sexta-feira (dia 24 de abril).Nesta nota, o BdP deu conta das suas prior

Crédito habitação: estes são os 6 passos a dar em caso de divórcio

Avançar para um divórcio onde o casal tem um crédito habitação em conjunto pode desencadear algumas questões, sobretudo a nível burocrático. Num país onde há aproximadamente 17 mil divórcios por ano, de acordo com os dados do Instituto Nacional de Estatística (INE), torna-se essencial saber o que fazer nestes casos.

Alto endividamento: BdP pondera apertar regras de crédito habitação

Nas próximas semanas, o Banco de Portugal (BdP) pode vir a apertar as regras que exige aos bancos relativamente à concessão de crédito habitação, tendo em conta o aumento do endividamento das famílias. Uma possibilidade conhecida depois do Governo ter anunciado que pretende reforçar a garantia pública nos empréstimos para a compra de casa destinados a jovens até aos 35 anos em 750 milhões de euros.

Cartel do crédito habitação – AR aprova diploma para evitar prescrição

O parlamento aprovou na sexta-feira, dia 17 de abril, na generalidade dois projetos de lei, do PCP e Chega, para a contagem dos prazos dos processos pendentes nos tribunais por violação das regras da concorrência seguirem a lei de 2022, para evitar prescrições. A iniciativa do PCP recebeu os vo

Crédito malparado caiu dez vezes em Portugal na última década

Portugal encerrou 2025 com um stock de crédito em incumprimento/malparado (NPL – Non-Performing Loans) de 4.100 milhões de euros, um valor cerca de dez vezes inferior aos 42.100 milhões de euros registados dez anos antes, no final de 2015. Os dados, divulgados em comunicado esta quarta-feira (1 de abril de 2026) pela Prime Yield, que os analisou com base na informação da European Banking Authority (EBA), confirmam uma década consecutiva de desalavancagem do sistema financeiro nacional.

Guerra Vs crédito habitação: é altura de renegociar o empréstimo?

O conflito no Médio Oriente parece não ter fim à vista, estando a ter um impacto forte em vários setores da atividade, sobretudo na escalada do preço dos combustíveis. Quem comprou casa com recurso a crédito habitação – ou está a pensar fazê-lo – deve também estar atento ao contexto económico atual, tendo em conta um eventual cenário de aumento das taxas Euribor, que farão, por sua vez, disparar o valor da mensalidade a pagar ao banco pelo empréstimo da casa. Será este, então, um bom momento para renegociar o crédito habitação? Explicamos tudo sobre este tema no artigo desta semana da Deco Alerta.

Intermediários de crédito habitação obrigados a divulgar comissões

O regime jurídico dos intermediários de crédito (habitação) obriga estas entidades a informarem os consumidores sobre a sua atividade antes de prestarem serviços.

Guerra no Irão: como vão “mexer” os bancos centrais nas taxas de juro

O Banco Central Europeu (BCE) e a Reserva Federal dos EUA (Fed) decidiram, para já, manter inalteradas as respetivas taxas de juro diretoras, apesar da incerteza global existente, na sequência da guerra que opõe os EUA e Israel ao Irão. A subida ou não da inflação nos próximos tempos, bem como a evolução do conflito no Médio Oriente, ditarão as regras, sendo que as cenas dos próximos capítulos apontam para novas subidas das taxas de juro diretoras, pelo menos por parte de alguns bancos centrais.

É “prematuro” especular sobre subida de juros, diz governador do BdP

O governador do Banco de Portugal (BdP), Álvaro Santos Pereira, considerou que é “prematuro” especular sobre um possível aumento das taxas de juro, no atual contexto de subida dos preços da energia.

Bruxelas revê regras de ajudas estatais a bancos em risco de insolvência

A Comissão Europeia iniciou a revisão das regras que regulam os auxílios estatais a bancos com graves dificuldades financeiras, em vigor desde 2013, com o objetivo de as adaptar às mudanças introduzidas no sistema financeiro europeu.

Crédito habitação: intermediários pedem mudanças ao regime jurídico

A Associação Nacional Intermediários Crédito Autorizados (Anica) considerou esta quarta-feira, dia 18 de março de 2026 necessário rever o regime jurídico dos intermediários de crédito, mas apontou falhas à proposta do regulador.