Foi a 1 de julho de 2018 que entraram em vigor as regras do Banco de Portugal (BdP), que têm como objetivo pôr um travão à concessão de crédito à habitação e ao consumo. Agora, quase dois anos depois, o regulador faz um balanço positivo das medidas macroprudenciais aplicadas. Conclui, por exemplo, que os empréstimos para a compra de casa a “mutuários de maior risco” diminuiram de 35%, aquando da entrada em vigor do travão, para 4%, no final de 2019.

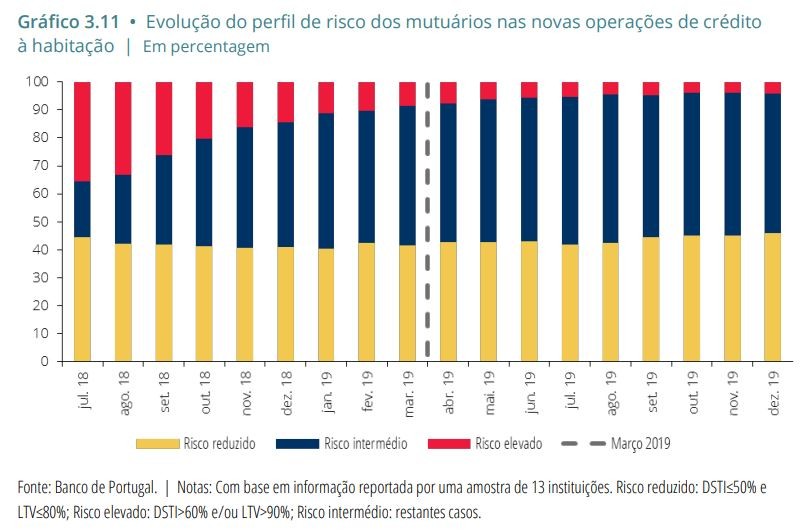

“Observou-se uma melhoria gradual do perfil de risco dos mutuários com crédito à habitação, desde a entrada em vigor da Recomendação, considerando a conjugação dos rácios DSTI e LTV. Esta melhoria é evidente quando se analisa a evolução da percentagem de crédito concedido a mutuários de maior risco. Em julho de 2018, esta percentagem atingia 35%, passando para 9% em março de 2019 e reduzindo-se para 4%, em dezembro de 2019”, refere o BdP, em comunicado.

De acordo com a entidade liderada por Carlos Costa, “esta redução foi compensada por um aumento da percentagem de crédito à habitação concedido a mutuários com perfil de risco intermédio que, em julho de 2018, era de cerca de 20% e, em março de 2019 e dezembro de 2019, de cerca de 50%”. “Por sua vez, a concessão de crédito a mutuários com perfil de risco baixo manteve-se estável no período em análise”, lê-se no Relatório de Acompanhamento da Recomendação macroprudencial no âmbito de novos contratos de crédito a consumidores.

O documento conclui ainda que, no caso dos limites impostos à maturidade dos contratos, os foram respeitados: “Em dezembro de 2019, mais de 90% das operações de crédito à habitação apresentavam uma maturidade entre 20 e 40 anos, sendo que a maturidade média ponderada por montante de crédito à habitação se reduziu cerca de um ano, entre julho 2018 e dezembro de 2019, passando de 33,4 anos para 32,6 anos. No entanto, as instituições apresentam diferenças de evolução da maturidade média das novas operações de crédito, pelo que têm necessidades distintas para assegurarem a convergência, definida na Recomendação, para uma maturidade média de 30 anos, em 2022”.

Para poder comentar deves entrar na tua conta