Governo vai reforçar garantia pública para jovens em 750 milhões

O Governo vai reforçar a garantia pública no crédito habitação destinado a jovens até aos 35 anos em 750 milhões de euros, avançou fonte governamental.

Juros na habitação sobem pela 1ª vez em dois anos em cenário de guerra

Os juros nos créditos habitação em Portugal estavam a descer a bom ritmo, tendo registado um mínimo de três anos em fevereiro. Mas esta trajetória de queda foi interrompida em março, com juros na habitação a subir para 3,088%.

Cartel do crédito habitação – AR aprova diploma para evitar prescrição

O parlamento aprovou na sexta-feira, dia 17 de abril, na generalidade dois projetos de lei, do PCP e Chega, para a contagem dos prazos dos processos pendentes nos tribunais por violação das regras da concorrência seguirem a lei de 2022, para evitar prescrições. A iniciativa do PCP recebeu os vo

Famílias a viver em Portugal pedem cada vez mais crédito no estrangeiro

Há uma nova tendência identificada no mercado financeiro: as famílias que vivem em Portugal têm vindo a pedir cada vez mais créditos no estrangeiro.

Crédito malparado caiu dez vezes em Portugal na última década

Portugal encerrou 2025 com um stock de crédito em incumprimento/malparado (NPL – Non-Performing Loans) de 4.100 milhões de euros, um valor cerca de dez vezes inferior aos 42.100 milhões de euros registados dez anos antes, no final de 2015. Os dados, divulgados em comunicado esta quarta-feira (1 de abril de 2026) pela Prime Yield, que os analisou com base na informação da European Banking Authority (EBA), confirmam uma década consecutiva de desalavancagem do sistema financeiro nacional.

BdP quer obrigar intermediários de crédito a mostrar mais ofertas

O Banco de Portugal (BdP) está a preparar uma revisão ao regime jurídico dos intermediários de crédito para apresentar ao Governo.

Portugueses priorizam condições do crédito habitação para eleger banco

Os portugueses são os europeus que mais valorizam condições favoráveis no crédito habitação na escolha do banco principal, num mercado que combina forte adesão ao digital com a manutenção da confiança nas agências físicas, conclui um estudo. De acordo com o estudo “Top 7 Retail Banking Dis

Um crédito habitação em cada 5 tem risco elevado por culpa da garantia

Durante 2025, foram contratados mais créditos habitação por famílias com perfil de risco elevado, concluiu o Banco de Portugal (BdP). E também se sentiu uma maior contratação de empréstimos por prazos mais longos, podendo levar os mutuários a pagar prestações durante a reforma.

Riscos do imobiliário e guerra? Banca mantém alta almofada financeira

Os bancos são obrigados a manter uma alta almofada financeira para se protegerem de eventuais choques na economia, tendo acumulados cerca de 7,9 mil milhões de euros ao cumprir quatro medidas macroprudenciais do Banco de Portugal (BdP).

Novo crédito habitação atinge valor mais baixo dos últimos 12 meses

As instituições de crédito em Portugal concederam, em fevereiro, 1.673 milhões de euros em novos empréstimos habitação, registando o valor mais baixo dos últimos 12 meses, de acordo com dados divulgados pelo Banco de Portugal (BdP).

Guerra no Irão faz disparar Euribor e prestações da casa em abril

É oficial. A incerteza gerada pela guerra no Médio Oriente nos mercados financeiros fez disparar as taxas Euribor em março, as quais registaram das maiores subidas em três anos.

Guerra Vs crédito habitação: é altura de renegociar o empréstimo?

O conflito no Médio Oriente parece não ter fim à vista, estando a ter um impacto forte em vários setores da atividade, sobretudo na escalada do preço dos combustíveis. Quem comprou casa com recurso a crédito habitação – ou está a pensar fazê-lo – deve também estar atento ao contexto económico atual, tendo em conta um eventual cenário de aumento das taxas Euribor, que farão, por sua vez, disparar o valor da mensalidade a pagar ao banco pelo empréstimo da casa. Será este, então, um bom momento para renegociar o crédito habitação? Explicamos tudo sobre este tema no artigo desta semana da Deco Alerta.

Compra da primeira casa: um em cada quatro créditos financiado a 90%

Cerca de 24% das novas operações de crédito para habitação própria permanente tiveram um financiamento acima de 90%, impulsionado pela garantia pública, num valor equivalente ao anterior à entrada em vigor de medidas macroprudenciais, divulgou hoje o BdP.

Compra de casa: Governo volta a reforçar verba da garantia pública

O Governo deverá voltar a aumentar a verba total destinada à garantia pública para a compra de casa por jovens até aos 35 anos. A elevada adesão a este apoio ao crédito habitação está a esgotar (outra vez) o limite disponível.

Intermediários de crédito habitação obrigados a divulgar comissões

O regime jurídico dos intermediários de crédito (habitação) obriga estas entidades a informarem os consumidores sobre a sua atividade antes de prestarem serviços.

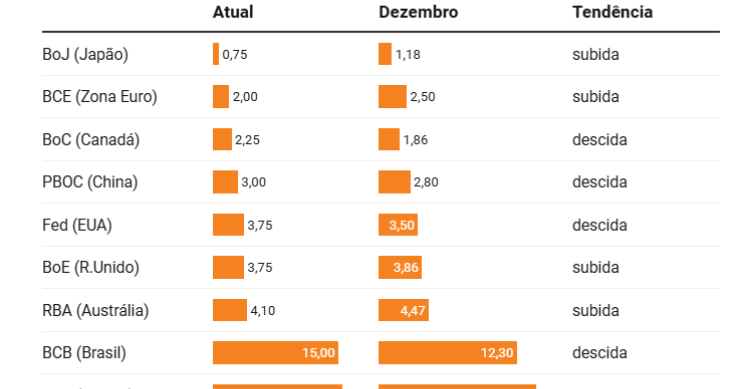

Guerra no Irão: como vão “mexer” os bancos centrais nas taxas de juro

O Banco Central Europeu (BCE) e a Reserva Federal dos EUA (Fed) decidiram, para já, manter inalteradas as respetivas taxas de juro diretoras, apesar da incerteza global existente, na sequência da guerra que opõe os EUA e Israel ao Irão. A subida ou não da inflação nos próximos tempos, bem como a evolução do conflito no Médio Oriente, ditarão as regras, sendo que as cenas dos próximos capítulos apontam para novas subidas das taxas de juro diretoras, pelo menos por parte de alguns bancos centrais.

Juros no crédito habitação descem antes de sentir impacto da guerra

A trajetória de descida dos juros nos créditos habitação em Portugal voltou a confirmar-se em fevereiro, com uma nova redução para 3,079%, um mínimo em três anos.

É “prematuro” especular sobre subida de juros, diz governador do BdP

O governador do Banco de Portugal (BdP), Álvaro Santos Pereira, considerou que é “prematuro” especular sobre um possível aumento das taxas de juro, no atual contexto de subida dos preços da energia.

China mantém taxa de juro de referência - está nos 3% há 11 meses

O Banco Popular da China (banco central) anunciou esta sexta-feira (20 de março de 2026) que manterá a sua taxa de juro de referência nos 3%, pelo décimo primeiro mês consecutivo, cumprindo assim as previsões mais generalizadas entre os analistas, que não antecipavam alterações.

Subida da Euribor agravará prestações da casa em abril – quanto?

Há um mês, era esperada uma estabilização das taxas Euribor em torno de 2% ao longo de 2026. Mas o escalar da guerra no Médio Oriente nas últimas semanas veio trocar as voltas aos mercados financeiros, elevando a incerteza para novos patamares.

Crédito habitação: jovens até 35 anos lideram pedidos em 2025

Os jovens entre os 18 e os 35 anos concentraram 58% dos novos contratos de crédito habitação própria permanente em 2025, revelam dados do Banco de Portugal (BdP). Trata‑se de uma subida de 11 pontos percentuais face a 2024, enquanto o peso dos estrangeiros no crédito habitação praticamente duplicou em cinco anos. O BdP refere que, em 2025, foram celebrados "mais de 105 mil contratos de crédito habitação própria permanente junto de aproximadamente 163,4 mil pessoas", superando "os 19 mil milhões de euros" em valor financiado.

Crédito habitação: intermediários pedem mudanças ao regime jurídico

A Associação Nacional Intermediários Crédito Autorizados (Anica) considerou esta quarta-feira, dia 18 de março de 2026 necessário rever o regime jurídico dos intermediários de crédito, mas apontou falhas à proposta do regulador.

Banca elogia garantia pública, mas pede reforço da oferta

Responsáveis da banca portuguesa, reunidos no Fórum Banca 2026, em Lisboa, destacaram a adesão à garantia pública no crédito habitação para os jovens, mas apelaram para medidas do lado da oferta. O presidente executivo (CEO) do Banco Montepio, Pedro Leitão, considerou que os resultados mostram

Tiago Vilaça reeleito presidente da associação dos intermediários de crédito

Tiago Vilaça foi reeleito presidente da Associação Nacional dos Intermediários de Crédito Autorizados (ANICA) para o triénio 2026-2029, tendo como prioridades o reforço da qualificação e a formação destes profissionais.

Crédito para construir: “Escolha de casas modulares cada vez mais comum”

Comprar terreno para construir casa continua a ser o projeto de vida de muitas famílias em Portugal. Sem que seja vista como uma solução para resolver a crise de acesso à habitação que se vive no país, por ser "um produto especializado", a procura de crédito para construção segue estável, sem que se notem alterações significativas. Mas há uma mudança evidente a acontecer neste mercado: "É cada vez mais comum a escolha de outros tipos de construção que não a alvenaria mais tradicional, destacando-se as casas modulares", segundo revela em entrevista ao idealista/news o CEO da UCI em Portugal, Greg Delloye.