A poupança dos portugueses é “das mais vulneráveis” à inflação na zona euro, arriscando os aforradores nacionais “uma perda considerável” de poder de compra com as verbas acumuladas nos últimos dois anos.

“Além de registarem uma taxa de poupança significativamente abaixo da média europeia, os portugueses aplicaram em depósitos cerca de dois terços do dinheiro que colocaram de parte nos dois anos da pandemia, arriscando assim uma perda considerável de poder de compra com as poupanças acumuladas nos últimos dois anos”, alerta a Corum Investments Portugal/ BA&N Research Unit no estudo "Portugal - Poupança e Inflação no contexto europeu”.

Sendo a inflação elevada “uma das principais inimigas da poupança”, o trabalho alerta que “os aforradores portugueses, na zona euro, estão entre os mais vulneráveis à subida acentuada nos preços”.

Segundo recorda, “o conservadorismo dos portugueses não é um exclusivo dos tempos de pandemia, pois os depósitos bancários também representam uma elevada fatia dos ativos financeiros totais dos portugueses, que estão a aplicar uma fatia diminuta das poupanças na reforma”.

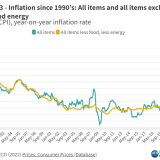

Num contexto de subida homóloga de 8,1% no Índice Harmonizado de Preços no Consumidor (IHPC) em maio de 2022, um máximo desde 1993, o estudo nota que “os 173 mil milhões de euros que os portugueses tinham em depósitos no final de 2021 apresentam uma rendibilidade real negativa de 7,9%”.

“Depois de muitos anos com as taxas de juro do BCE [Banco Central Europeu] em mínimos históricos, dificilmente os bancos comerciais vão nos próximos tempos aumentar as taxas de juro dos depósitos para níveis que compensem a inflação”, refere, prevendo que “vai demorar tempo até que a inflação baixe para a meta de 2% do BCE e não será tão cedo que a taxa de juro dos depósitos vai atingir este nível, pelo que a perspetiva de médio prazo para a rendibilidade dos depósitos é bastante sombria”.

Segundo nota a BA&N Research Unit, “os portugueses até nem estão a ser dos mais penalizados com a escalada da inflação, que está agora alinhada com a média da zona euro, mas são dos mais expostos à perda de valor das suas poupanças, devido sobretudo ao conservadorismo dos seus investimentos, falta de alternativas com risco reduzido e também nível fiscal mais elevado do que a média sobre o capital e o trabalho”.

Recordando que “a perda de popularidade dos produtos de poupança do Estado tem sido notória desde 2018, devido à descida acentuada da remuneração destes produtos, em linha com forte redução dos custos de financiamento do Estado devido à intervenção do BCE no mercado de dívida pública”, o estudo defende que “esta evolução também denota como o Estado português não assume um papel incentivador da poupança das famílias portuguesas, tendo apenas dinamizado este mercado quando necessitou do financiamento dos particulares”.

“Uma estratégia que – sustenta – acaba por ‘empurrar’ os investidores com perfil de risco conservador para os depósitos”.

Da análise efetuada resulta ainda que, tendo por base valores de 2021, o peso dos depósitos em Portugal (67%) é mais do dobro do registado na média dos países do Euro (31,1%): “Por cada três euros poupados, os portugueses deixaram dois euros no banco, enquanto na média da zona euro apenas um euro foi para depósitos”, nota.

Carga fiscal sobre os salários limita poupanças

Aliás, na zona euro (dados de 2020), apenas três países surgem com um peso dos depósitos acima do registado em Portugal: Luxemburgo (83,6%), Lituânia (75,4%) e Grécia (307,7%), “embora os valores deste país do sul da Europa sejam deturpados por uma taxa de poupança muito reduzida (2,6% do rendimento disponível).

“No final de 2021, cada português tinha 81.314 dólares em ativos financeiros, um valor que situa o país na parte inferior da tabela considerando 17 países da zona euro”, lê-se no estudo. A “falta de alternativas no mercado para captar as poupanças das famílias, bem como o reduzido nível de literacia financeira dos portugueses” são apontados como ajudando “a explicar a opção preferencial pelos depósitos”.

“Mas a fiscalidade também contribui para a falta de cultura de investimento por parte dos particulares em ativos de maior risco”, acrescenta o trabalho, salientando que “a taxa implícita sobre o capital em Portugal é a terceira mais elevada da zona euro”.

A elevada carga fiscal sobre os salários é outro dos fatores avançados como limitador à poupança dos portugueses: “Os impostos e as contribuições para a Segurança Social levam uma relevante fatia dos salários, deixando uma margem mais diminuta para as famílias conseguirem deixar dinheiro de parte depois de pagarem as despesas do dia-a-dia”, explica.

A prová-lo, continua, estão dados recentes da OCDE que “mostram que a carga fiscal sobre rendimentos do trabalho em Portugal atingiu 41,8% em 2021, o que coloca o país na parte superior da tabela na zona euro (8.º) e bem acima da média da OCDE (34,6%)”.

A este facto “acresce que Portugal está em claro contraciclo na evolução da carga fiscal, mostrando que este é um problema crónico e com tendência para piorar”.

“A conjugação de uma elevada fiscalidade sobre o trabalho e o capital em Portugal, com a falta de perceção de alternativas atrativas no mercado financeiro português e reduzida apetência dos portugueses pelos investimentos de maior risco, favorece a manutenção da tendência de os portugueses escolherem os depósitos para aplicar as poupanças, mesmo que as taxas de retorno se perspetivem negativas por um período prolongado”, conclui o estudo.

Para poder comentar deves entrar na tua conta