Num ano em que a pandemia pôs um travão à criação de novas empresas, as atividades imobiliárias e construção deram o tudo por tudo para fintar a crise, resistir aos efeitos do primeiro confinamento e da degradação económica ao longo de 2020, e manter-se de portas abertas, mesmo quando a Covid-19 obrigava a funcionar à distância e sem atender o público. Se é verdade que o número de constituições em ambos os setores caiu no ano passado, face ao período homógo, também os encerramentos e as insolvências recuaram. Segundo o barómetro setorial da Informa D&B, em 2020 fecharam 843 empresas ligadas às atividades imobiliárias, contra 1.084 em 2019, numa variação negativa de 22,2%. Na construção, um cenário semelhante: fecharam 1.205 empresas em 2020, menos 556 que em 2019 (1.761), ou seja, menos 31,6%.

Com maior ou menor enfâse, todos os setores económicos foram penalizados ao nível do aparecimento de nova atividade empresarial. Em termos globais e após uma forte evolução nos últimos anos e um recorde em 2019 (49.525), a constituição de empresas caiu em 2020 para as 37.558 entidades, uma redução de 24% face ao ano anterior e que corresponde a um valor semelhante ao que se registou em 2016, ano em que foram criadas 37.252 empresas, de acordo com a Informa D&B. A queda fez-se logo sentir nos primeiros dois meses do ano (-17%), com as maiores descidas a ocorrer durante o confinamento de março e abril, com nascimento de empresas a cair 44% e 70%, respetivamente.

Com o alívio progressivo das medidas de contenção e com a reabertura da economia, a partir de maio, este registo aumentou face aos meses anteriores e em agosto e setembro este indicador já apresentou valores acima de 2019. No entanto, no último trimestre de 2020, as constituições recuaram novamente em relação ao período homólogo (-19%).

Raio x às atividades imobiliárias

O barómetro setorial revela que, entre 2016 e 2020, foram constituídas 22.309 empresas ligadas às atividades imobiliárias. Durante este período, 2018 destaca-se como sendo o melhor ano de nascimentos: surgiram 5.260 empresas. Já em 2019 foram constituídas 5.043 empresas e, em 2020, surgiram 3.987, ou seja, menos 1.056 que no ano anterior, numa variação negativa de 20,9%.

Os encerramentos também registaram quebras, com as empresas a tentarem manter-se operacionais, num ano marcado pela incerteza e instabilidade. Em 2020, 843 empresas não resistiram à crise e fecharam as portas, contra 1.084 que tiveram o seu fim em 2019 (-22,2%). As insolvências seguiram a mesma tendência: 53 em 2019 contra 48 em 2020, numa variação de -9,4%

Se analisarmos os dados por trimestres, conseguimos observar o impacto das restrições e confinamento de março e abril no nascimento de novas empresas. Segundo o barómetro, o ano arrancou com toda a “força”, mas travou a fundo logo no segundo trimestre. Já em junho, e com a reabertura gradual da economia, as constituições voltaram a crescer, recuperando o fôlego nos últimos três meses do ano – que foram também, contudo, aqueles em que também se registou o maior número de encerramentos.

| Atividades imobiliárias (nº de empresas) | ||||

| Nascimentos | Encerramentos | |||

| 2019 | 2020 | 2019 | 2020 | |

| 1º trimestre | 1.282 | 1.099 | 223 | 223 |

| 2º trimestre | 1.059 | 561 | 200 | 152 |

| 3º trimestre | 1.020 | 947 | 208 | 200 |

| 4º trimestre | 1.682 | 1.380 | 453 | 268 |

Ainda no que diz respeito à constituição de novas empresas, em termos gerais – tendo em conta todos os setores de atividade –, de referir a “tendência contrária entre litoral e interior”, desde o final do primeiro estado de emergência, destacada pela Informa, “com a esmagadora maioria dos distritos do litoral a recuarem face ao período homólogo” e “todos os distritos do interior a registarem aumentos de novas empresas". Os nascimentos de empresas nos distritos do interior representaram 18% do total do país, um aumento de 3 pontos percentuais face a 2019.

Raio-x à construção

A pandemia contagiou vários setores de atividade, mas a construção foi-se mostrando resiliente, ao contrário da última crise, destacando-se ao longo de 2020 por um desempenho positivo, dando provas de resistência aos efeitos da Covid-19, segundo o Banco de Portugal (BdP). Ainda assim, a constituição de novas empresas também não “escapou” aos efeitos colaterais da crise instalada.

O nascimento de empresas seguia uma trajetória ascendente desde 2016, mas 2020 inverteu esta curva. Foram constituídas 4.116 empresas, menos 1.248 que em 2019 (5.364), numa variação de -23,3%. O 1º e 3º trimestres foram os mais “fortes” ao nível da criação de empresas, com o 2º trimestre a derrapar, e a acusar os efeitos dos meses e confinamento, mais uma vez.

| Construção (nº de empresas) | ||||

| Nascimentos | Encerramentos | |||

| 2019 | 2020 | 2019 | 2020 | |

| 1º trimestre | 1.953 | 1.364 | 443 | 343 |

| 2º trimestre | 1.190 | 702 | 359 | 256 |

| 3º trimestre | 1.096 | 1071 | 322 | 244 |

| 4º trimestre | 1.125 | 979 | 637 | 362 |

À semelhança das atividades imobiliárias, também a construção registou um menor número de encerramentos no ano passado. Foram 1.205 empresas a fecharem as portas em 2020, contra 1.761 em 2019 (variação de -31,6%). Quanto as insolvências, foram registadas 236 em 2019, e 221 em 2020 (-6,4%).

E como será 2021? Resiliência será decisiva

O novo ano ainda mal começou, mas ja se avizinha difícil, ou pelo menos atribulado. A situação epidemiológica agravou-se – em Portugal e no mundo – e obrigou a um novo confinamento geral para tentar travar o pico de contágios, que começa hoje mesmo. É prematuro, por isso, tentar traçar um cenário para os próximos meses, com a instabilidade e incerteza a “adiarem” a recuperação global da economia, mas é possível antecipar algumas tendências: a resiliência será decisiva.

A Informa D&D ajustou os modelos de análise, tendo criado novos indicadores que permitem leituras mais rigorosas da evolução esperada do tecido empresarial, incluindo uma análise de impacto setorial, que mostra a forma desigual como os diversos setores de atividade sentiram o choque da pandemia.

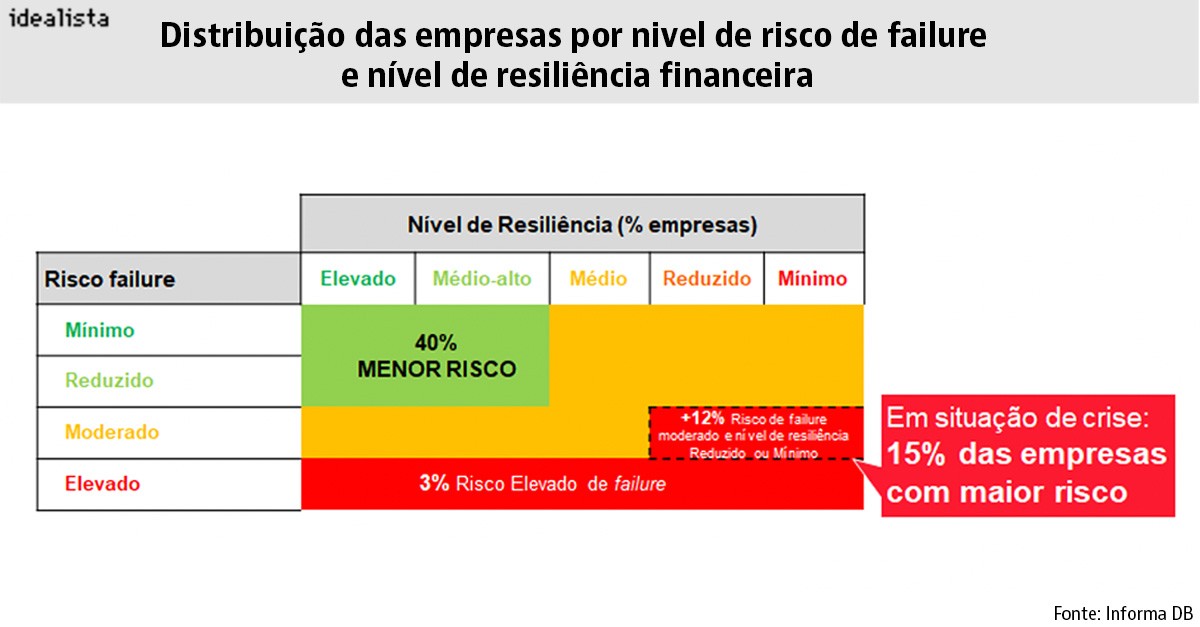

Segundo os dados divulgados, 15% das empresas apresentam maior risco de não conseguirem resistir à crise. Esta percentagem resulta do cruzamento de dois indicadores desenvolvidos pela Informa D&B - Indicador de Resiliência Financeira e indicador de Risco de Failure (que reflete a probabilidade de uma entidade cessar a sua atividade nos próximos 12 meses com dívidas por liquidar). Ou seja, existem 3% de empresas que registam um Risco de Failure Elevado e 12% que, apresentando um Risco de Failure Moderado, têm um nível de Resiliência Financeira Mínimo ou Reduzido.

“Cerca de 43% das empresas portuguesas têm um nível de Resiliência Financeira Elevado ou Médio-alto, facto que lhes permite enfrentar a crise económica motivada pela pandemia de Covid-19 de forma mais robusta do que as restantes empresas, independentemente da severidade do impacto sentido no setor em que operam”, refere a Informa. As grandes, médias e pequenas empresas registam uma percentagem de empresas resilientes sempre acima dos 60%, mas nas microempresas essa percentagem desce para os 42%.

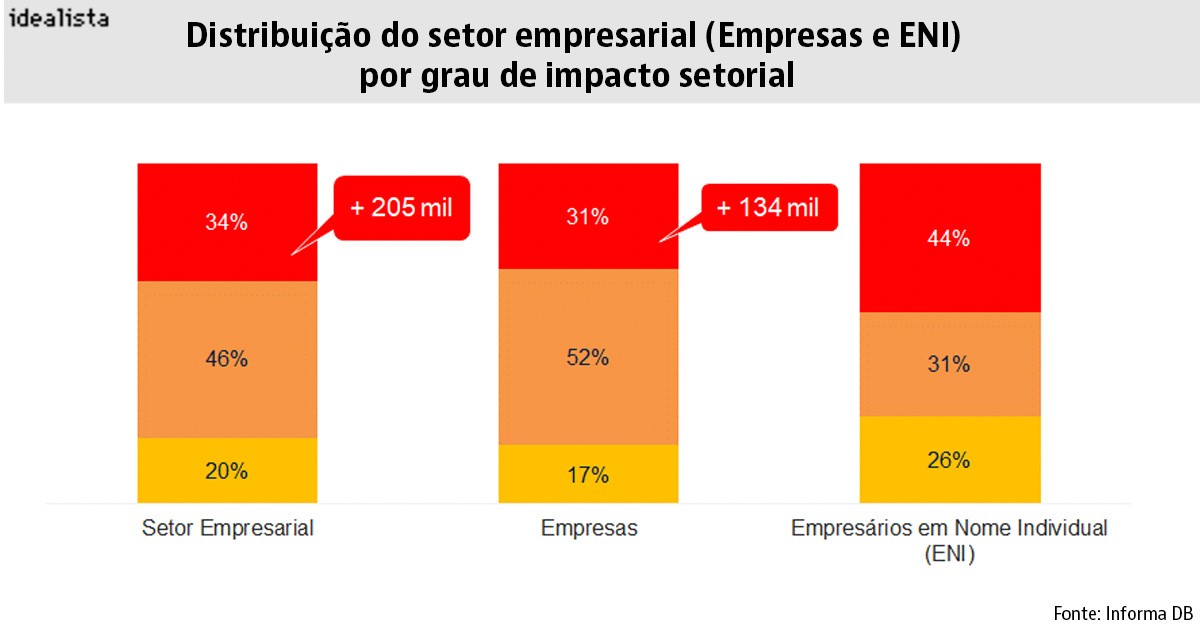

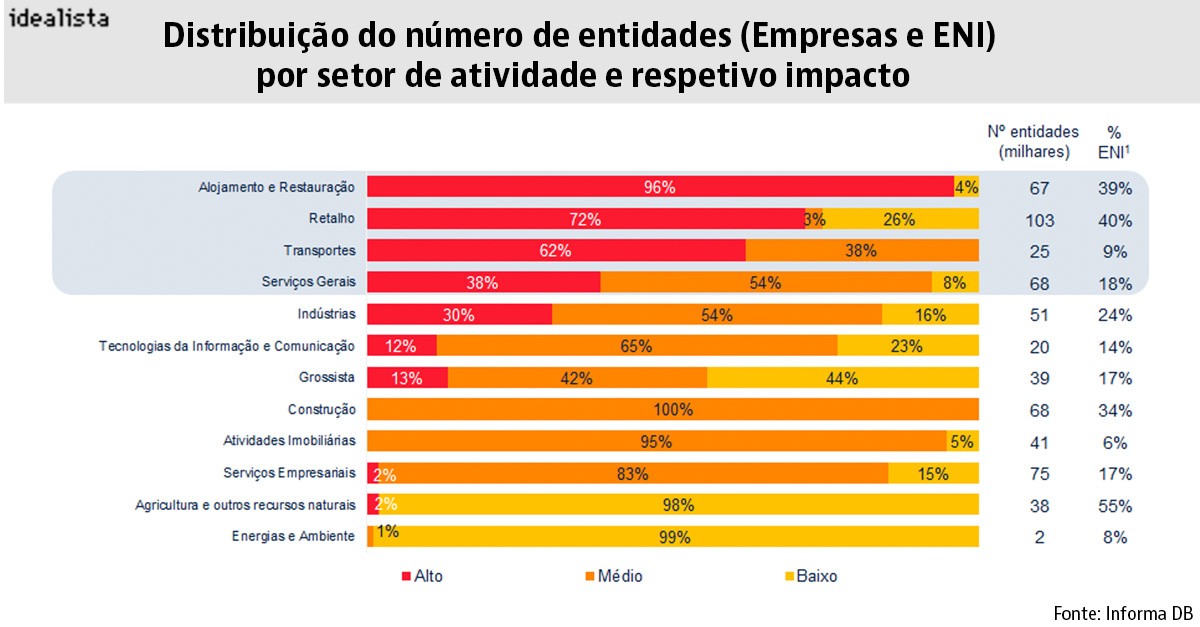

Os dados revelam ainda que os impactos da pandemia foram sentidos de forma assimétrica nos diversos setores de atividade do tecido empresarial. Mais de 205 mil entidades do tecido empresarial (cerca de um terço do total) estão em atividades classificadas com grau de impacto alto, isto é, encontram-se em setores fortemente afetados pelas medidas de contenção da pandemia, são exemplo disso o setor do alojamento e restauração, retalho e transportes. Já a construção e atividades imobiliárias, aparecem classificadas com um grau médio/moderado, segundo o indicador desenvolvido pela Informa.

Para poder comentar deves entrar na tua conta