As baixas taxas de poupança, o crédito à habitação barato, a par da volatilidade da bolsa e do dinamismo do mercado imobiliário - com a valorização das casas, tem feito despontar o número de investidores em imóveis para arrendar. Se estás a pensar juntar-te ao grupo, atraído pela rentabilidade atual do arrendamento, apresentamos-te um guia simples para que ganhes dinheiro e o teu negócio como senhorio seja um sucesso, em vez de um mar de problemas.

As dicas, da autoria da Empiricus, vão com certeza ser uma grande ajuda nesta tua aventura que tantos outros investidores tem aliciado. Tal como diz Renato Breia, analista-chefe de investimentos da consultora, "o investimento em imóveis tem sido extremamente rentável para muitas pessoas, quer em termos de renda quer em termos de ganhos de capital, mas é essencial que se entre nele com os olhos bem abertos, identificando as vantagens e as desvantagens potenciais".

1. Investiga o mercado

Se és novo no mercado imobiliário, é importante que tomes conhecimento dos riscos e das oportunidades. Certifica-te que o comprar para arrendar é o investimento que procuras.

Atualmente, a remuneração dos depósitos tão baixa faz com que o investimento imobiliário pareça muito atrativo. Mas comprar para arrendar significa que terás o teu capital empatado numa propriedade que pode perder valor (tal como aconteceu na última crise, entre 2008 e 2013).

Investir em imobiliário implica comprometer centenas de milhares de euros numa propriedade e, normalmente, obriga a uma hipoteca. Quando os preços das casas aumentam é possível fazer grandes ganhos alavancados em cima do seu crédito à habitação, mas quando caem o seu ativo é atingido e a hipoteca permanece na mesma.

Se conheces alguém que investiu para arrendar pergunta-lhe sobre a respetiva experiência – as rugas que ganhou, os cabelos que perdeu, tudo… Quanto mais conhecimento tiveres e quanto mais pesquisa fizeres, maior a probabilidade do teu investimento valer a pena.

2. Escolhe uma zona atrativa

Atrativa não significa barata nem cara. Atrativa significa um lugar onde as pessoas gostariam de viver e isso pode dever-se a várias razões.

Qual é o bairro na tua cidade que tem um apelo especial? Se vives numa zona suburbana, como é que são os transportes? Onde é que são as boas escolas para as famílias jovens? Onde é que os estudantes querem viver?

Estas perguntas podem parecer demasiado simplistas, mas são provavelmente o aspeto mais importante de um investimento para arrendar.

Em Lisboa, por exemplo, bairros como o Chiado, Avenida, Príncipe Real ou Lapa têm mais apelo quando o assunto é a garantia de renda (sobretudo para arrendamento temporário), mas se procuras retorno absoluto (valorização do imóvel mais renda) talvez devas procurar bairros ainda em revitalização como o Intendente, Alfama, Mouraria, Campolide ou São Paulo…

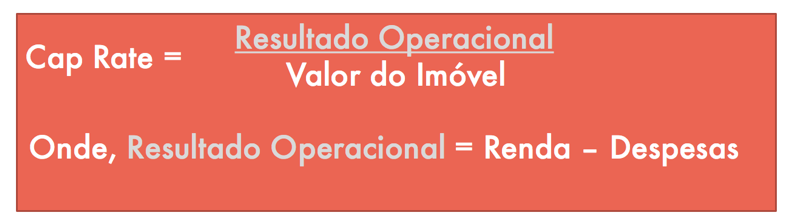

3. Faz as contas

A primeira pergunta a que precisas de responder é: qual é o valor justo de uma habitação? Para isso, terás de entender o conceito de taxa de capitalização (no inglês, capitalization rate ou cape rate).

A fórmula é:

E o valor do imóvel já está descontado de impostos e corretagem, ou seja, seria o valor líquido que iria receber de uma eventual venda. Um dos erros mais comuns dos arrendatários é esquecerem-se de incorporar as despesas quando calculam o cap rate.

Ao mesmo tempo que é normal que se ambicione a valorização do preço da habitação a longo prazo. Os especialistas dizem que se deve investir para gerar renda e não para ganhos de capital no curto prazo.

Lembra-te ainda que se não vais comprar uma casa a pronto pagamento terás de ter cuidado para que os custos da hipoteca, de reparações e comissões de agentes sejam mitigados ou vão comer-te o retorno.

4. A importância de gerir bem as despesas

Nesta primeira parte, explicámos como analisar o potencial de ganhos com o arrendamento de imóveis. Agora vamos falar sobre como o potencial de retorno afeta o valor do mesmo.

5. Como transformar 1 euros em 120!!!

Vamos supor que o cap rate de mercado é 6% e que temos um ativo a gerar 1000 euros por mês de resultado operacional.

Estas informações já são suficientes para chegarmos a uma avaliação rápida do ativo:

Cap rate = Resultado / Valor do Imóvel, ou

Valor do imóvel = Resultado Operacional / Cap rate

Valor do imóvel = €1000 x 12 / 6 % = €200.000

Agora vamos assumir que fizeste uma revisão nas despesas e conseguiste reduzir uns incríveis 100 euros por mês, o que faz com que o resultado operacional suba de 1000 para 1100 euros. O novo valor deste imóvel seria:

Valor do imóvel = €1100 x 12 / 6% = €220.000

O valor do teu apartamento aumentou para 20.000 euros, com apenas 100 euros de poupança mensal, ou seja, cada €1 por mês aumenta o valor da casa em 200 euros.

Este resultado pode ser expresso da seguinte forma:

Valor da Poupança = €1 x 12 / 6% = €200

A conclusão é que o corte na despesa de 1 euro no resultado operacional de um imóvel para arrendar tem o potencial de aumentar a sua valorização em 200 euros.

Cada cap rate tem um múltiplo associado diferente aparece, mas deverças criar uma lista com os vários cap rate que os teus amigos, familiares e conhecidos obtêm, e, a partir desse número, avaliares um possível investimento.

6. Pensa no inquilino que queres ter

Em vez de te imaginares a viver na propriedade, coloca-te na pele dos teus potenciais inquilinos. Quem são eles e o que é que eles procuram? Se são estudantes, é preciso que seja fácil de limpar e confortável, mas não luxuoso.

Se são jovens profissionais deve ser moderno e elegante, mas não arrogante.

Se é uma família, provavelmente já terão uma abundância dos seus próprios pertences e precisam de uma tela em branco.

Lembra-te que permitir que os inquilinos deixem a sua marca na propriedade, tal como deixá-los decorar, adicionar fotografias e quadros ou retirar mobiliário de que não gostem faz o imóvel parecer-se mais com uma casa própria. Estes inquilinos tendem a ficar mais tempo e isso é uma boa notícia para si, enquanto senhorio.

7. Procura o melhor crédito à habitação

Não basta entrar na agência do teu banco e pedir crédito. Deves pedir-lhes uma simulação, mas deves também pedir a outros. As várias simulações vão permitir-te baixar o custo do financiamento e, quando falamos de créditos de longo prazo, no final das contas, a poupança pode ser na casa dos milhares de euros.

8. Conhece as armadilhas

Os preços das casas estão a recuperar agora, mas podem cair novamente. Antes de investires, pensa bem: se os preços dos imóveis mergulharem, terás capacidade para aguentar o investimento?

Além disso, hoje as taxas baixas incentivam a investir porque uma renda confortável cobre a prestação e pode dar lucro, mas o que é que vai fazer se as taxas subirem? Neste momento a Euribor está negativa, mas já esteve acima dos 4%. Imagina o que um regresso a esses valores faria ao teu crédito à habitação.

É importante explicar que os bancos oferecem, normalmente, duas formas de financiamento: taxa variável e taxa fixa. Quando a taxa é variável o juro que se paga varia de acordo com o indexante (Euribor); quando a taxa é fixa, paga-se sempre o mesmo que foi contratualizado com o banco.

7. Considera o tempo que tens disponível

Por último, e se já decidiste investir para arrendar, fica aqui uma dica final:

Comprar um imóvel é apenas o primeiro passo. Terás depois de arrendá-lo ou contratar um agente para o fazer por ti.

Os agentes irão cobrar uma comissão, mas ao mesmo tempo vão retirar-te toda e qualquer preocupação com a administração da propriedade. Como têm uma boa rede de contactos, os problemas são sempre resolvidos. Canalizações, eletricistas e outros trabalhadores tratam de tudo caso as coisas corram mal.

A verdade é podes fazer muito mais dinheiro se arrendares o imóvel por ti mesmo. Mas estás preparado para desistir de fins de semana para marcar visitas, publicitar o teu apartamento ou fazer reparações?

Se estás disponível para isso, procura um bom sítio para anunciar o imóvel e procura onde obter os documentos necessários para celebrar um contrato de arrendamento.

O maior obstáculo para o retorno de muitos investimentos imobiliários é o período em que o imóvel esta desocupado. É um intervalo em que não tem ninguém na propriedade e, por isso, não se recebe renda. Bons inquilinos que querem ficar ajudam a evitar isso – e quando saem podem até recomendar a propriedade a alguém que conhecem.

O segredo do negócio, remata a Empiricus, é manter a casa em boas condições, garantir que é um lugar agradável para viver e, se conseguir, tente construir um bom relacionamento com os seus inquilinos.

Para poder comentar deves entrar na tua conta