A Autoridade da Concorrência (AdC) condenou 14 bancos ao pagamento de coimas no valor global de 225 milhões de euros por prática concertada de troca de informação comercial sensível, durante mais de dez anos, entre 2002 e 2013. Neste “esquema”, os bancos facultavam informações sobre as suas ofertas comerciais, indicando, por exemplo, os spreads a aplicar num futuro próximo no crédito à habitação ou os valores do crédito que haviam concedido no mês anterior, criando, desta forma, um cartel.

"Ao desvirtuar as regras da concorrência através de uma concertação ilícita que lhes permitiu reduzir o risco e a incerteza quanto à atuação dos seus concorrentes diretos, o comportamento dos bancos em causa prejudicou a concorrência, afetando diretamente os consumidores", começa por referir a AdC, num documento em que esclarece várias dúvidas sobre o processo que foi aberto em 2012.

Os bancos condenados são o BBVA, o BIC (por factos praticados pelo então BPN), o BPI, o BCP, o BES, o BANIF, o Barclays, a CGD, a Caixa de Crédito Agrícola, o Montepio, o Santander (por factos por si praticados e por factos praticados pelo Banco Popular), o Deutsche Bank e a UCI.

Cada banco sabia, com particular detalhe, rigor e atualidade, as características da oferta dos outros bancos, “o que desencorajava os bancos visados de oferecerem melhores condições aos clientes, eliminando a pressão concorrencial, benéfica para os consumidores”, lê-se no comunicado da AdC.

Spread triplicou no período de cartel

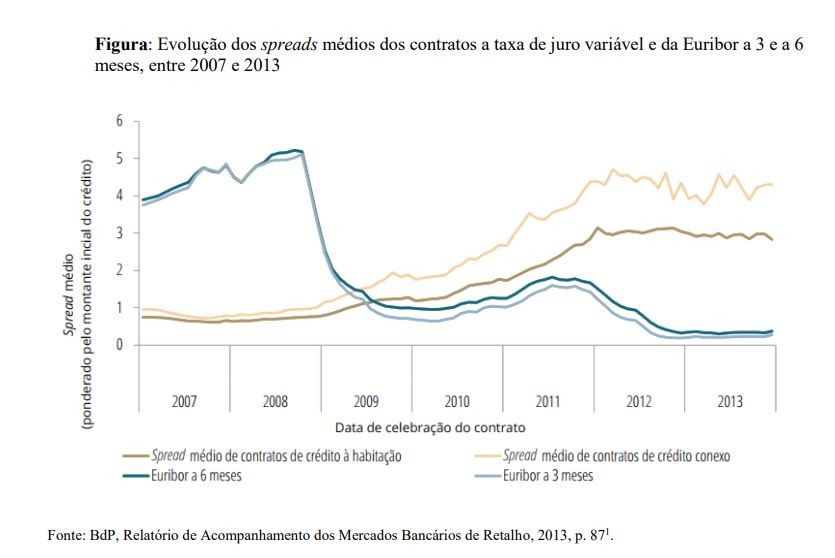

Em sentido contrário à evolução da Euribor, os spreads aplicados pelas instituições financeiras a novas operações de crédito à habitação registaram uma subida acentuada, a partir de meados de 2008. “Verifica-se que à descida abrupta da Euribor corresponde uma subida sustentada dos spreads médios, que atenua a redução da taxa de juro que decorreria da descida abrupta da Euribor”, explica o regulador liderado por Margarida Matos Rosa.

A AdC apresenta um gráfico retirado do Relatório de Acompanhamento dos Mercados Bancários de Retalho, elaborado em 2013 pelo Banco de Portugal (BdP), para mostrar a evolução dos spreads cobrados pelos bancos durante esse período.

Em 2007, o spread médio dos contratos de crédito à habitação fixava-se um pouco abaixo de 1%. Em 2013, quando a prática de cartel terminou, o spread voltou a aproximar-se dos 3%.

O intercâmbio de informações sensíveis constitui uma prática anticoncorrencial por permitir às empresas tomarem conhecimento das estratégias de mercado dos seus concorrentes ou anteciparem a conduta daqueles, “o que facilita o alinhamento dos respetivos comportamentos no mercado, assim impedindo os consumidores de beneficiarem do grau de concorrência que existiria na ausência de tal intercâmbio”, refere o regulador.

A AdC ficou impedida de punir a prática relativamente ao Abanca, também visado na acusação, uma vez que este cessou a prática anos antes dos restantes bancos. O montante das coimas aplicadas foi determinado tendo em conta a gravidade e duração da participação na infração por cada banco visado, tendo em consideração os mercados afetados.

Revela a nota da Concorrência que o primeiro banco a denunciar a infração e a apresentar provas da sua participação na mesma beneficiou de dispensa total de pagamento da coima (clemência). Além disso, houve um “segundo banco que recorreu ao regime de clemência, apresentando prova adicional da infração, obteve uma redução de 50% no valor da coima que lhe foi aplicada”.

Este tipo de atuação contra o mercado livre e concorrencial, explica o regulador, é especialmente grave porque envolve produtos com uma “importância crucial na vida dos consumidores em geral, tanto particulares, como empresas”, que assim foram prejudicados “de forma direta e imediata, uma vez que a prática incidiu sobre segmentos chave da atividade bancária, como são o crédito à habitação, o crédito ao consumo e o crédito às empresas”.

Para poder comentar deves entrar na tua conta