As taxas de juro nos créditos habitação existentes em Portugal continuam a descer mês após mês, fixando-se em 4,417% em agosto, segundo revelou o Instituto Nacional de Estatística (INE) na semana passada. Mas estes recuos dos juros não se têm refletido muito nas prestações da casa. Aliás, os juros continuam a pesar 60% das prestações. Explicamos porquê neste artigo.

No conjunto dos contratos de crédito habitação existentes em Portugal, os juros implícitos desceram para 4,417% em agosto, menos 7,0 pontos base (p.b.) face a julho (4,487%), revelou o INE na nota estatística publicada na quinta-feira (19 de setembro).

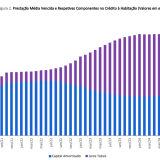

Mas esta nova descida dos juros pouco se refletiu nas prestações da casa, que se fixou em média em 404 euros em agosto, apenas menos um euro face a julho. E a parcela de juros continua a ser a que tem maior peso (60% do total), correspondendo a 242 euros do total.

Mas porque é que isto acontece? Desde logo, importa recordar que a amostra do INE tem em conta todos os créditos habitação existentes no país até agosto (os mais recentes e os mais antigos), que estão em fases diferentes de maturação das dívidas ao banco. E, assim, estão incluídos créditos a taxa variável indexados à Euribor (que representam a maioria), créditos a taxa mista (que ganham terreno) e ainda empréstimos a taxa fixa (a minoria).

Depois, “o sistema de amortização dos créditos habitação em Portugal seguem o sistema francês”, pelo que “nos primeiros anos do empréstimo o peso dos juros é maior, o que se vai invertendo ao longo da vida do crédito, sendo que no final a amortização de capital tem mais relevância”, explica Miguel Cabrita, responsável pelo idealista/créditohabitação em Portugal.

Portanto, “enquanto os créditos habitação a taxa variável mais recentes sentem mais as alterações na taxa de juro, os empréstimos mais antigos sentem menos os efeitos de subida ou descida da taxa de juro”, conclui Miguel Cabrita. Quer isto dizer que as famílias que estão a pagar o crédito da casa há vários anos vão sentir menos a descida dos juros quando as suas prestações da casa forem revistas, trimestral, semestral ou anualmente.

A par de tudo isto, as taxas Euribor também estão a descer a um ritmo mais lento do que subiram durante o ano passado, refletindo-se em menores ajustes em baixa nas prestações da casa após as respetivas revisões.

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal. Também podes acompanhar o mercado imobiliário de luxo com a nossa newsletter mensal de luxo.

Para poder comentar deves entrar na tua conta