A venda de um imóvel localizado em Portugal, por um sujeito passivo não residente, para efeitos fiscais em território português, está sujeita a tributação em sede de IRS e terá de ser reportada na declaração de rendimentos relativa ao ano no qual a transação ocorreu. Neste artigo, explicamos os fatores a ter em conta, com a ajuda de especialistas em fiscalidade.

Como se calcula a mais ou menos-valia?

Sendo que em causa estão sujeitos passivos não residentes em Portugal, apenas os rendimentos de fonte portuguesa se encontram sujeitos a IRS no nosso país (princípio da territorialidade), tal como recorda a PwC* neste artigo preparado para o idealista/news, esclarecendo que, no que às mais-valias imobiliárias diz respeito, consideram-se de fonte portuguesa aquelas que resultem da transmissão onerosa de imóveis situados em território português.

Relativamente ao cálculo da mais ou menos-valia resultante da venda de um imóvel, o ganho corresponderá à diferença entre o valor de venda (ou o valor patrimonial tributário, se superior) e o valor de aquisição da casa em Portugal, podendo ainda ser deduzidas todas as despesas inerentes à valorização do imóvel, realizadas nos últimos 12 anos, aquisição e alienação do imóvel.

Qual o regime de tributação aplicável?

No caso de não residentes fiscais em Portugal, quando se apure uma mais-valia, existe a possibilidade de opção entre dois regimes fiscais distintos, a saber:

- Tributação de acordo com o regime-regra de tributação aplicável a não residentes fiscais, ou seja, tributação de 100% da mais-valia apurada, à taxa especial de 28%;

ou

- No caso de residentes num Estado-Membro da União Europeia ou do Espaço Económico Europeu (neste último caso, desde que exista intercâmbio de informações em matéria fiscal), tributação de 50% da mais-valia apurada, às taxas marginais de imposto (que atualmente variam entre os 14,5% e os 48%), acrescidas da taxa adicional de solidariedade (atualmente, até 5%). Ou seja, opção pela tributação que seria devida caso o sujeito passivo fosse residente fiscal em Portugal.

De notar que, no caso de opção pela tributação de acordo com as taxas marginais de imposto, para determinação das taxas a aplicar deverão ser tidos em consideração os rendimentos auferidos no estrangeiro que, no caso de residentes fiscais em Portugal, estariam sujeitos às taxas marginais de IRS (por exemplo, rendimentos do trabalho dependente e rendimentos empresariais e profissionais).

No que diz respeito aos residentes em países terceiros, o quadro legal atualmente em vigor prevê apenas a possibilidade de aplicação do regime-regra acima referido, pelo que é expectável que, caso esteja nessa situação, a Autoridade Tributária liquide imposto sobre 100% da mais-valia e tribute a mesma à taxa especial de 28%.

Não obstante, gostaríamos de notar que, são atualmente abundantes os litígios judiciais entre contribuintes e a Autoridade Tributária relativamente à conformidade, ou não, das referidas regras com o direito europeu, sendo expectável uma nova decisão sobre o tema por parte do Tribunal de Justiça da União Europeia (Processo C-388/19), a qual poderá vir a ter impacto na atual jurisprudência dos tribunais nacionais. Não descorando a importância de tal discussão na garantia da salvaguarda dos direitos dos contribuintes, no presente artigo focamo-nos apenas nos regimes fiscais atualmente em vigor em Portugal, por forma a dar ao leitor uma ideia precisa e simples dos regimes atualmente em vigor.

Caso prático

Imaginemos então o seguinte cenário, em que um sujeito passivo, solteiro, não residente em Portugal e residente em França:

- Adquiriu em Portugal 100% de um imóvel, no dia 1 de março de 2019, pelo valor de 150.000 €;

- Vendeu o referido imóvel no dia 1 de dezembro de 2020, pelo valor de 250.000 €;

- Suportou despesas e encargos com a aquisição e com a venda, no valor de 25.000 €;

Ora, neste cenário, o sujeito passivo teria uma mais-valia de 75.000 €, correspondente à diferença entre o valor de venda (250.000 €) e o valor de aquisição (150.000 €), deduzindo-se ainda as despesas com a compra e venda do imóvel (25.000 €).

Se considerarmos a tributação de acordo com as regras do regime-regra, a mais-valia apurada irá dar origem a um imposto a pagar de 21.000 € (o que corresponde à tributação de 100% da mais-valia, à taxa especial de 28%).

Por outro lado, se o sujeito passivo optar pela tributação de apenas 50% da mais-valia (ou seja, 37.500 €) de acordo com as taxas marginais de IRS, caso não tenha outros rendimentos, o valor do imposto a pagar seria de, aproximadamente, 10.900 € (o que corresponde à aplicação de uma taxa efetiva de imposto de, aproximadamente, 14,5%).

E se, por hipótese, o sujeito passivo em causa tiver também auferido rendimento do trabalho dependente no país da residência (por exemplo, França), no valor de 50.000 €?

Neste cenário, a tributação no regime-regra permaneceria inalterada, sendo devido imposto no montante de 21.000 €. Contudo, em caso de opção pela tributação às taxas marginais de IRS, estes 50.000 € deverão também ser tidos em consideração para efeito de apuramento da taxa a aplicar. Vejamos.

Se adicionarmos aos 50% da mais-valia tributável (37.500 €) o montante de 50.000 €, obtemos um rendimento sujeito a tributação de 87.500 €, o que iria dar origem a um valor de imposto a pagar em Portugal sobre a mais-valia de, aproximadamente, 14.475 € (o que corresponderia a uma taxa efetiva de imposto de 19,3%).

Na generalidade dos casos, a tributação das mais-valias de acordo com as taxas marginais de IRS afigurar-se-á como mais vantajosa, na medida em que, excluindo de tributação 50% da mais-valia obtida, a taxa máxima efetiva de imposto que daí poderá resultar é de 26,5% (ou seja, o resultado da divisão por 2 da soma da taxa marginal máxima atualmente em vigor de 48%, com a taxa adicional de solidariedade máxima de 5%), portanto, inferior à taxa de 28% aplicável no regime-regra.

Como fazer o reporte na declaração Modelo 3 de IRS?

Primeiro importa referir que as operações relativas à transmissão de propriedade de um imóvel (à exceção das que devam declarar-se no Anexo G1) deverão ser reportadas no quadro 4 do anexo G da declaração Modelo 3 de IRS.

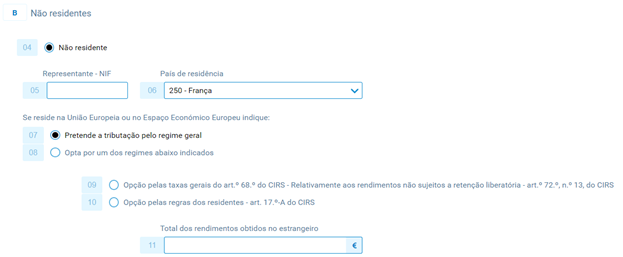

Contudo, no caso de sujeitos passivos não residentes em Portugal, importa também olhar com especial atenção para o quadro 8-B da folha de rosto da declaração Modelo 3 de IRS, por forma a fazer a opção de tributação pelo regime-regra ou pelo regime de tributação de acordo com as taxas marginais.

No caso de opção pelo regime-regra, no quadro 8-B da folha de rosto deverá ser dada a indicação de que em causa está um “Não residente”, indicar o respetivo país de residência e/ou NIF do representante fiscal (caso exista) e indicar que pretende a tributação pelo regime-regra (campo 07).

Por outro lado, no caso de opção pela tributação de 50% da mais-valia obtida às taxas aplicáveis aos residentes (taxas marginais), deverá ser selecionado o campo 09 (em substituição do campo 07) e, adicionalmente, caso tenham sido auferidos rendimentos no estrangeiro que, se auferidos por residentes fiscais em Portugal, fossem sujeitos também às taxas marginais de IRS, deverão também ser indicados no campo 11.

*Fábio Emanuel Olmo, Tax Manager e Ana Ferreira Araújo, Senior Tax Consultant, ambos da PwC Portugal

6 Comentários:

No caso de ter adquirido o imovel estando no Reino Unido enquanto este pertencia a uniao europeia e querendo vender o imovel pos brexit. O que devo esperar em termos da tributacao de mais-valias ? Sera o caso do total das mais valias serem taxadas 28% ou teremos alguma excepcao? O estatuto aqui sera sempre de nao residente. Desde ja agradeco a vossa ajuda .

No cenário apresentado, o sujeito passivo é sujeito a tributação de 50% da mais-valia tributável (37.500 €) e o montante de 50.000 € ( 87.500 €) em Portugal. Até aqui tudo bem. Mas em França ele terá certamente que ser tributado pelos 50.000€ ganhos e provavelmente irão querer saber se houve mais quaisquer rendimentos fora de França a declarar...., Como ficaria esta situação no país de residência do sujeito passivo (sendo Estado-Membro da União Europeia)?

Effectivement le taux de la plu value est plus chère quand France pour les résidences secondaires, ça ne vaut pas la peine d'investir au Portugal. Mème si on n’acquitte cet impôt au Portugal il faudra les justifier à l'administration en Françe. Car l'administration fiscale a le droit à la communication, avec tous les pays, même en dehors de la UE.

26,5% (ou seja, o resultado da divisão por 2 da soma da taxa marginal máxima atualmente em vigor de 48%, com a taxa adicional de solidariedade máxima de 5%)

26%+5% nao sao 26.5%?

Qual seria o efeito sobre o imposto de mais valia a pagar se, e usando o exemplo dado, esse emigrante em França investisse os 250.000 Euros obtidos com a venda do imóvel, na aquisição de um novo imóvel para habitação própria e permanente, apesar de trabalhar em França? Obg.

Mas se vender-mos um imovel e com esse dinheiro comprar-mos outro em Portugal, ainda que se tenha morada fiscal em outro país da união europeia, temos de pagar mais valias?

Para poder comentar deves entrar na tua conta