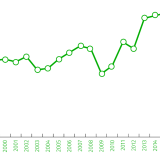

A carga fiscal em Portugal aumentou para 34,8% do Produto Interno Bruto (PIB) em 2020 – isto é, mais 0,3% do que no ano anterior. Mas o que justifica esta evolução num ano em que não houve um agravamento generalizado de impostos nem a sua redução? Os dados mais recentes do Instituto Nacional de Estatística (INE) avançados esta terça-feira (dia 11 de maio de 2021) sugerem que por detrás deste aumento está a resiliência do mercado de trabalho, que ao não sofrer o impacto esperado em situação de crise da pandemia da Covid-19, os valores arrecadados pelo Estado em impostos associados como o IRS e a TSU tiveram um menor impacto – e, na verdade, até subiram.

Seria de prever que este indicador descesse - tendo em conta os dados históricos em momentos de crise e o impacto da crise no PIB. Mas não foi o que aconteceu. Embora o INE sublinhe que, em 2020, a carga fiscal reduziu 4,7% face ao período homólogo, atingindo os 70,4 mil milhões de euros, o seu rácio face ao PIB aumentou. Na nota publicada, o INE explica que “como a variação nominal do PIB em 2020 foi acentuadamente negativa (-5,4%), excedendo a redução da carga fiscal, este indicador aumentou de 34,5% em 2019 para 34,8% em 2020”.

Vários fatores relacionados com a resiliência do mercado de trabalho podem explicar este aumento. Primeiro, a taxa de desemprego atingiu os 6,8% no final do ano passado (apenas 0,3% superior do que no ano anterior), o que não refletiu a crise na economia. Depois, “as receitas com o IRS e as contribuições sociais efetivas (TSU) aumentaram: 419 milhões de euros no primeiro caso e 237 milhões de euros no segundo”, revela o instituto. Esta evolução positiva tem que ver com as medidas de política económica aplicadas nesse período que permitiram “minorar o impacto no emprego e nos salários”, como o Lay-off simplificado. Este regime permitiu, diz o INE, “apoiar as empresas a ultrapassarem o efeito de redução da atividade causada pelas medidas de combate à pandemia Covid-19, ajudou a manter os níveis de emprego e, consequentemente, a sustentar as remunerações declaradas e o respetivo imposto pago”.

Note-se ainda que a maioria dos postos de trabalhos perdidos durante a pandemia foram sobretudo de salários baixos, aponta o ECO. Isto significa que os trabalhadores pagavam pouco ou nada de IRS. Por outro lado, os setores mais afetados são assegurados, sobretudo, por pequenas e médias empresas, o que acaba por ter um pequeno peso no IRC pago.

Por outro lado, o INE explica que a redução em termos nominais da carga fiscal “traduziu sobretudo o comportamento das receitas do IVA e do IRC, que diminuíram 1 994 milhões de euros e 1 129 milhões de euros, respetivamente”.

Para poder comentar deves entrar na tua conta