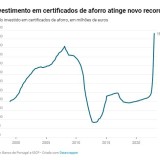

Numa altura em que se fala de poupanças e de como fazer face a uma inflação galopante a somar ao aumento do custo de vida, é importante que conheças as tuas opções para uma melhor gestão financeira. Os certificados de aforro, por exemplo, são uma solução de poupança para muitos portugueses. Para que possas perceber se é o indicado para ti, nós explicamos aqui o que são certificados de aforro e como funcionam.

Certificados de aforro: o que são?

Um certificado de aforro é um investimento sem risco, tratando-se de uma garantia do Estado. Classificado como um produto de dívida pública, este tipo de título tem risco nulo e elevada liquidez.

Os certificados de aforro têm juros, com capitalização trimestral, mas também oferecem prémios de permanência a quem subscreve este tipo de serviço. É uma forma de poupança mais atrativa que os depósitos a prazo, pelas suas condições, e apenas pode pertencer a particulares.

Como comprar certificados de aforro

Antes de mais nada, deves ter em conta que este tipo de título apenas pode ser adquirido por um particular, podendo inclusive estar em nome de um menor.

Os certificados de aforro podem ser comprados, ou subscritos, através do sistema AforroNet, serviço do IGCP, E.P.E., ou num balcão de uma Loja CTT ou Espaço Cidadão.

No caso de pedidos presenciais terás de abrir a conta aforro, preencher o impresso modelo 701 e entregar alguns documentos base para validar o procedimento:

- Identificação pessoal;

- Identificação fiscal;

- Comprovativo de conta bancária do titular;

- Comprovativo de morada;

- Comprovativo de profissão e entidade patronal.

Há um investimento mínimo nos certificados de aforro?

Sim, o mínimo de subscrição por cada particular é 100 unidades. Tendo cada unidade o valor de um euro, o investimento inicial para qualquer subscrição de Certificado de Aforro é sempre de 100 euros no mínimo.

Mas, como existe mínimo, também há máximo. Cada particular apenas pode ter 250 mil unidades, ou seja, comprar um máximo de 250 mil euros de certificados de aforro.

Quanto rende um certificado de aforro?

Antes de mais nada, nunca é demais reforçar que em termos de solução de poupança esta é a que representa menor risco por estar associada ao Estado. Além do mais, este título permite capitalização de juros trimestral, um prazo após o qual podes sempre resgatar os certificados de aforro, recuperando o investimento inicial e o que já exista de novo. Podes usar o simulador de certificados de aforro para saber quanto te vai custar e render um certificado série E.

E, apesar de ser fácil fazer o resgate do valor já presente no certificado de aforro, esta solução de poupança oferece ainda prémios de permanência. Estes podem ir até 1%, o que também aumenta a rentabilidade desta poupança.

Certificados de aforro: da série E à série A

O resgate dos certificados de aforro varia em função do tipo de série. Neste momento existem cinco séries, tendo cada características diferentes e formas de resgate do dinheiro variadas. São elas:

- Séries A e B – certificados de aforro sem prazo de reembolso obrigatório, que podem ser mantidos enquanto o titular pretender;

- Séries C, D e E – certificados de aforro cujo reembolso de capital e juros capitalizados ocorre no 10º aniversário da data-valor da subscrição. Na data indicada o valor do capital investido é creditado automaticamente na conta bancária associada à conta aforro do titular.

- Nota: estes títulos também não podem ser liquidados durante os três primeiros meses após a subscrição

A partir destes primeiros três meses podes sempre pedir a amortização do certificado de aforro mas os juros desde a última capitalização e a data de resgate não são incluídos no valor que irás retirar.

Como resgatar certificados de aforro?

Para resgatar os certificados de aforro é necessário que o pedido seja feito pelo titular e o valor será remetido para a conta bancária associada à conta aforro. No caso de pagamento por cheque aplica-se a regra de cheque cruzado e não à ordem.

E uma última nota importante: é possível fazer resgates parciais dos certificados de aforro que possuis mas nunca poderás ter um número de unidades remanescentes inferior ao número mínimo de subscrição, ou seja, 100 unidades.

Certificados de aforro ou tesouro: qual a diferença?

Apesar de serem duas formas de poupança associada ao Estado de baixo risco, há algumas diferenças entre os certificados de aforro e tesouro, nomeadamente no que diz respeito ao investimento inicial, capitalização de juros, resgate dos certificados e rentabilidade.

No caso dos certificados de tesouro poupança valor o investimento inicial tem de ser no minímo de 1.000 euros até ao máximo de 1.000.000 euros, sendo a capitalização de juros anual, ou seja, de 12 em 12 meses e para resgatar o valor dos certificados de tesouro é necessário esperar um ano.

No que diz respeito à rentabilidade também existem diferenças entre os certificados de aforro e certificados do tesouro.

Antes de tomar uma decisão é importante consultar todas informações detalhadas, fazer as contas e escolher a opção mais adequada a cada caso.

Para poder comentar deves entrar na tua conta