O preço das casas em Portugal tem vindo a subir nos últimos anos, uma tendência que se deve manter em 2020. Esta é, pelo menos, a convicção da agência de notação financeira Moody’s, que prevê uma subida de 4% no próximo ano. Já a concessão de crédito à habitação deve abrandar.

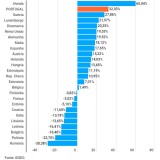

Segundo um estudo realizado pela agência de “rating”, divulgado esta quarta-feira (5 de dezembro de 2019), o país onde o preço da habitação mais deve crescer é Espanha, onde se prevê uma subida de 5,5% no próximo ano. Seguem-se Irlanda (4,5%), Holanda (4,5%), Portugal (4%) e Alemanha (4%). Em sentido inverso encontram-se Itália, onde o preço das casas deve estagnar (0%), Reino Unido (0,7%) e França (2,5%).

Para 2020, em novas operações em Portugal, além de “algum declínio em empréstimos brutos para hipotecas”, a Moody’s prevê que a “subscrição de crédito ao consumo permaneça inalterada”, escreve a Lusa, apoiando-se no relatório.

Já para os empréstimos pendentes, a Moody's espera, em 2020, uma “performance estável do colateral” e uma “forte inflação nos preços da habitação [4%], ainda que abaixo dos anos anteriores”. A agência de “rating” prevê ainda que o desemprego continue a “decrescer ligeiramente”, para 6%.

“[É esperada em 2020] uma atividade de securitização (transformação de dívida e títulos de crédito em carteiras vendáveis) adicional de crédito malparado em Portugal, Grécia e Espanha, e em menor grau, na Irlanda. A atividade adicional é parcialmente atribuível a refinanciamentos entre entidades que adquiriram carteiras de crédito”, completa a Moody's.

E acordo com a agência de notação financeira, em Portugal, apesar de se assistir a “uma moderação na inflação do preço da habitação, o aumento dos preços das casas irá apoiar potenciais recuperações para empréstimos em incumprimento, através de acordos de securitização de hipotecas residenciais [RMBS]”.

Para poder comentar deves entrar na tua conta