Nos últimos dois anos, as famílias travaram a compra de casas em Portugal, perante o agravamento dos juros nos créditos habitação e aumento do custo de vida. Mas a recente descida das taxas de juro, a par do crescimento do rendimento disponível deverá levar a que haja uma “retoma gradual do investimento em habitação”, antecipa o Banco de Portugal (BdP).

No Boletim Económico de outubro, divulgado esta terça-feira (dia 8 de outubro), o regulador português admite que “o investimento empresarial e o das famílias em habitação têm sido penalizados pela restritividade das condições financeiras”, nomeadamente pela subida dos juros.

Não só foram vendidas menos casas em 2023, como as elevadas taxas de juro também condicionaram “as despesas de consumo das famílias endividadas e a despesa com recurso ao crédito [habitação ou ao consumo]”, analisa a entidade liderada por Mário Centeno, ressalvando que “os grupos de famílias mais expostos beneficiaram também da adoção de medidas de mitigação do impacto da subida dos juros no crédito à habitação”, como a bonificação dos juros ou a fixação da prestação da casa.

Mas as altas taxas de juro também trouxeram oportunidades, ao tornarem “mais atrativo o retorno das aplicações financeiras e a amortização de empréstimos”, diz o BdP. De notar que uma das medidas públicas de ajuda às famílias prendeu-se precisamente com a suspensão da comissão de amortização antecipada para créditos habitação de taxa variável, elevando os reembolsos no último ano.

“Subida da taxa de poupança das famílias em 2024 reflete o alisamento habitual das despesas de consumo face a um aumento do rendimento, mas é potenciada pelo regime de taxas de juro positivas”

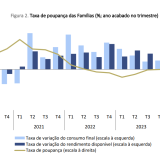

Neste contexto, o BdP estima que a taxa de poupança deverá aumentar para 11,5% este ano, “um valor historicamente elevado num contexto não recessivo”. E explica ainda no boletim que “a subida da taxa de poupança das famílias em 2024 reflete o alisamento habitual das despesas de consumo face a um aumento do rendimento, mas é potenciada pelo regime de taxas de juro positivas, que contrasta com os valores próximos de zero que caraterizaram a década anterior à pandemia”.

Também o rendimento disponível das famílias deverá crescer 6,6% em 2024, “uma taxa elevada em termos históricos, que resulta da situação favorável do mercado de trabalho — em termos de emprego e salários reais —, do aumento das pensões e outras transferências e do impacto da redução do IRS”, justifica ainda o regulador.

Sobre o futuro, o regulador liderado por Mário Centeno antecipa que haja “uma retoma gradual do investimento em habitação, suportada pela descida das taxas de juro, pelo crescimento do rendimento disponível e pelo dinamismo dos fluxos migratórios, mas condicionada pela disponibilidade de mão de obra no setor da construção”.

As projeções do BdP apontam para que haja uma manutenção da taxa de poupança das famílias “em valores elevados” em 2025 e 2026 (rondando os 11%), mas um “crescimento mais contido do rendimento disponível real (1,9%, em média)”. E ainda estima que a economia portuguesa vá crescer 1,6% este ano e 2,1% no próximo.

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal. Também podes acompanhar o mercado imobiliário de luxo com a nossa newsletter mensal de luxo.

Para poder comentar deves entrar na tua conta