Artigo escrito por João Raposo (joao.raposo@reorganiza.pt), partner da Reorganiza, para o idealista News Portugal, no âmbito da rubrica "Trocado por Miúdos".

Tentando simplificar a forma de cálculo das taxas de juros que são apresentadas pelos bancos e instituições de crédito podemos dizer que a taxa de juro de um empréstimo é a soma de duas componentes: o valor da taxa de juro de referência do mercado monetário – a Euribor; mais a margem que o credor tem de colocar para suportar o risco inerente ao próprio negócio – o spread.

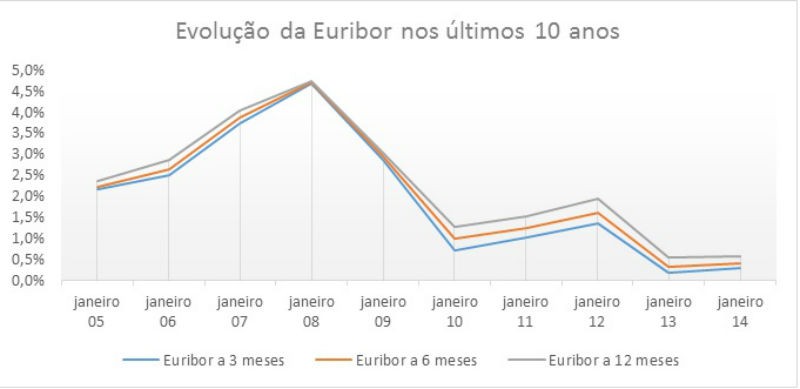

Nestes últimos tempos têm surgido notícias constantes sobre os valores mais baixos de sempre das taxas de referência, ou seja, a Euribor nunca esteve tão baixa. Este fenómeno tem especial relevância para quem tem crédito à habitação, pois a prestação está, geralmente, indexada à Euribor a 3, 6 ou 12 meses. Desta forma, uma vez que o spread é algo que normalmente fica fixo ao longo da vida do contrato, o que faz alterar a prestação do crédito à habitação é a variação da Euribor, que se reflete na alteração da taxa de juro mensal.

Numa primeira análise os portugueses ficam contentes com estas notícias, pois a verdade é que no meio de tantos cortes salariais e aumento dos custos de vida, o facto de ver a prestação do crédito à habitação mais baixa é motivo de alegria. Contudo, esta alegria tem um reverso da medalha, que é: e quando a Euribor voltar a subir? Estás preparado para ter mais este aumento de encargos fixos mensais? Estás a tomar as devidas cautelas para essa altura?

Estas questões são ainda mais importantes para quem está neste momento a contratar novos créditos hipotecários. Repara que há uns anos ouvias falar em campanhas de spread zero, ou próximo do zero e agora dificilmente consegues obter crédito abaixo dos 3,5% de Spread.

Na prática as pessoas não ligam muito a esta situação porque fixam-se apenas no valor da prestação mensal. Pensam que conseguem pagar aquele valor face ao que ganham hoje e ficam descansadas.

Mas o problema maior vai ser quando juntarmos a estes créditos recentes, que têm spread elevados, as subidas previsíveis da taxa de referência Euribor. Imagina que esta subida da Euribor acontece daqui por um ano, quem fez crédito à habitação recentemente ainda terá valores em dívida muito altos, por isso a sua prestação será muito elevada. Ou seja, se estás no início do contrato e tens, por exemplo, 100.000 em dívida, uma subida da taxa de juro vai traduzir-se num esforço maior do que quem tem um crédito há muitos anos e os montantes em dívida são muito menores.

Assim sendo, podemos concluir que deverás ter uma grande cautela caso estejas a pensar contratar um novo crédito, procurando analisar se terás capacidade de o pagar caso a Euribor suba para 1,5%/2%. Deverás ponderar outras alternativas para a tua habitação, como seja o arrendamento, comparando custos e impostos. Deverás analisar, por fim, o custo total do crédito, tendo em conta não apenas o valor do empréstimo mas também o valor dos juros que irás suportar ao longo do contrato.

Para poder comentar deves entrar na tua conta