A atual pandemia Covid-19 está a ter "um impacto de elevada magnitude na atividade económica", ainda que o impacto não tenha sido homogéneo entre os vários setores. Tendo como pano de fundo a perspetiva de que esta venha a ser a maior recessão económica dos últimos 100 anos, os bancos estão a apertar os critérios de concessão de crédito, tanto a empresas como particulares. E pretendem reforçar ainda mais esta tendência de uma forma global. O imobiliário e construção - apesar de serem os que mais têm ajudado a evitar que a crise seja mais grave a nível nacional - fazem parte do lote de setores empresariais em que as instituições antecipam ser mais restritivas, atendendo que foram dos que mais pesaram com carga negativa no sistema financeiro nacional, na última crise, deixando um lastro de malparado nos balanços da banca portuguesa.

Este cenário é traçado a partir da análise do ultimo inquérito trimestral à banca sobre o mercado de crédito divulgado, esta terça-feira (dia 14 de julho de 2020), pelo Banco de Portugal e no qual é referido que os critérios de concessão de crédito a empresas e particulares tornaram-se mais restritivos no segundo trimestre, face aos três meses anteriores e que “os bancos antecipam critérios mais restritivos no crédito a empresas, sobretudo PME” para o terceiro trimestre deste ano.

"A contribuir para esta evolução terão estado a tolerância face aos riscos e a perceção de riscos associada à situação e perspetivas económicas gerais, à qualidade creditícia do mutuário e, ainda, os riscos associados às garantias exigidas, no caso do crédito a empresas".

Registou-se "um aumento da restritividade nas garantias exigidas a empresas e no 'spread' aplicado a empréstimos a PME (pequenas e médias empresas] de maior risco, e um ligeiro aumento da restritividade no rácio entre o valor do empréstimo e o valor da garantia, no crédito à habitação", pode ler-se, na análise do inquérito enviado aos bancos no dia 05 de junho de 2020 e o envio das respostas ocorreu até 23 de junho de 2020.

"A proporção de pedidos de empréstimo rejeitados aumentou, em ambos os segmentos de crédito, mas especialmente no caso dos particulares, tanto para habitação como para consumo", acrescenta.

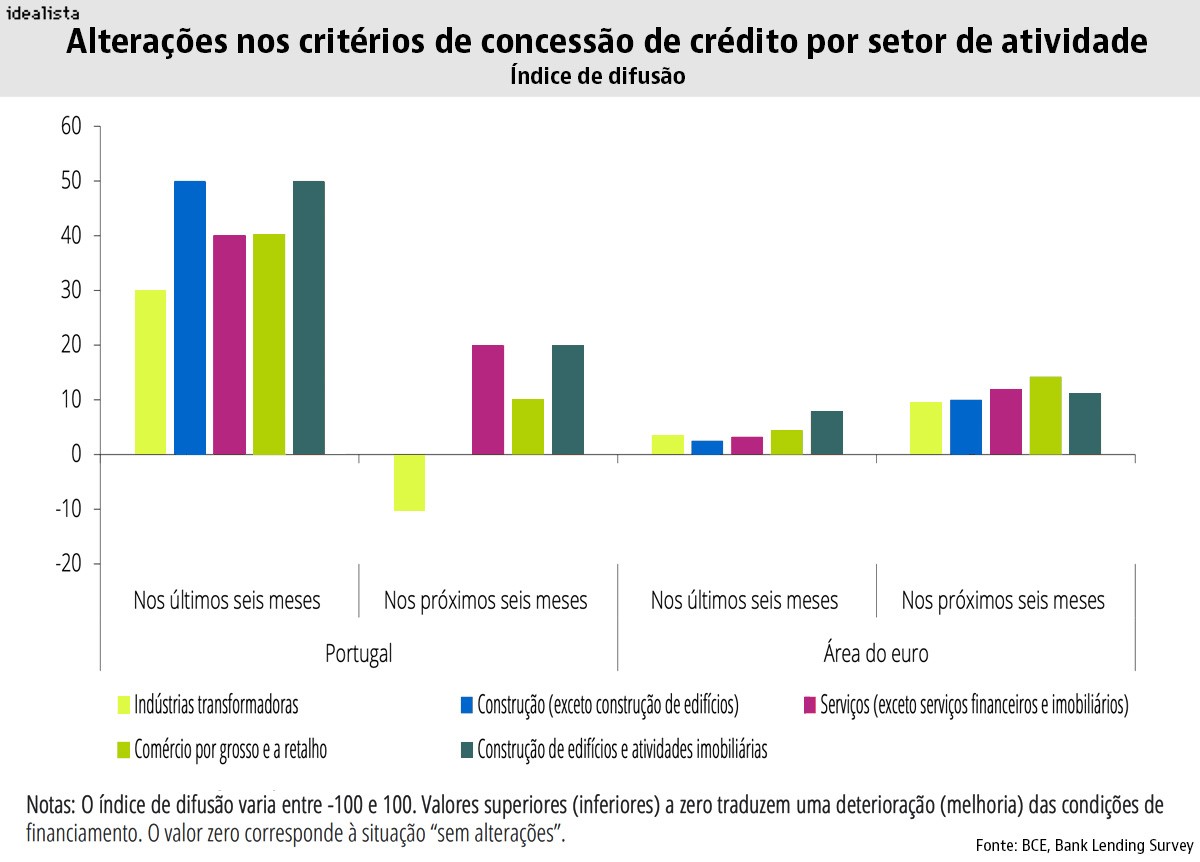

Como vai ser dado financiamento a partir de agora

Em concreto, as instituições indicam ao Banco de Portugal que, a partir de agora, haverá maior restritividade no que respeita aos critérios de concessão de crédito e condições a adotar nos novos empréstimos ao longo da segunda metade do ano, reforçando os procedimentos que se estavam a aplicar no primeiro semestre de 2020.

"As instituições esperam aplicar critérios ligeiramente mais restritivos nos setores dos serviços e construção de edifícios e atividades imobiliárias, assim como termos e condições ligeiramente mais restritivos na generalidade do setor da construção.”

De acordo com as respostas dos bancos, os critérios tornaram-se já mais apertados em todos os setores considerados pelo Banco de Portugal, mas "a restritividade aumentou mais no setor da construção, seguindo-se os setores dos serviços (exceto serviços financeiros e imobiliários) e do comércio por grosso e a retalho”, pode ler-se no documento de análise divulgado pelo regulador.

Já para os próximos seis meses, o inquérito revela que “as instituições esperam aplicar critérios ligeiramente mais restritivos nos setores dos serviços e construção de edifícios e atividades imobiliárias, assim como termos e condições ligeiramente mais restritivos na generalidade do setor da construção“.

Um dos cinco bancos inquiridos antevê seguir critérios “consideravelmente mais restritivos” na concessão de crédito ao segmento de construção de edifícios e atividades imobiliárias, havendo ainda um outro banco a prever seguir critérios “ligeiramente mais restritivos” no financiamento em concreto da construção de imobiliário comercial.

No que respeita a novos empréstimos, há dois bancos que indicam pretender tornar-se “ligeiramente mais restritivos” no financiamento ao setor da construção (excluindo construção de edifícios). Já para a construção de edifícios e atividades imobiliárias, há uma instituição financeira a revelar que vai aplicar termos e condições “consideravelmente mais restritivos” e outra admite critérios “ligeiramente mais restritivos”.

Procura subiu por parte de empresas e caiu nos particulares

No segundo trimestre, a procura de empréstimos por parte das empresas "aumentou fortemente", nomeadamente nas PME e em empréstimos de longo prazo. No sentido inverso, assistiu-se a uma forte diminuição no caso dos particulares, em todos os tipos de crédito, com especial destaque no crédito ao consumo.

"O aumento da procura por parte das empresas terá sido motivado pelo financiamento de existências e de necessidades de fundo de maneio e, em menor grau, pelo refinanciamento ou renegociação da dívida e pela necessidade de financiamento criada pela situação atual quanto à geração interna de fundos", refere o inquérito do BdP.

"Por sua vez, o financiamento do investimento terá contribuído para uma redução da procura", salienta.

No caso dos particulares, "a confiança dos consumidores foi o principal fator indicado para a redução da procura, além de despesas de consumo relativas a bens duradouros, no caso do crédito ao consumo, e as perspetivas do mercado da habitação, no caso do crédito à habitação".

No terceiro trimestre, que arrancou em julho, "os bancos anteveem um aumento da procura de crédito por parte das empresas, transversal ao tipo de empresa e maturidade do empréstimo, e uma virtual estabilização, no caso dos particulares".

Para poder comentar deves entrar na tua conta