O Banco Central Europeu (BCE) já iniciou o ciclo de flexibilização da sua política monetária. Mas a descida dos juros diretores do regulador europeu tem impactado de forma diferente as taxas nos diferentes produtos bancários. O que se sente é que os juros que remuneram os novos depósitos a prazo das famílias têm descido mais rápido do que as taxas nos créditos habitação.

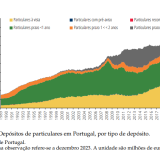

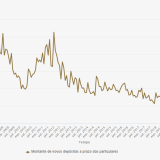

A taxa média de remuneração de depósitos a prazo dos particulares em outubro foi de 2,39%, contra 3,08% em dezembro. Assim, os novos depósitos a prazo de particulares em outubro tinham uma remuneração 22,4% mais baixa do que a registada no final de dezembro de 2023, segundo revelam os dados mais recentes do Banco de Portugal (BdP).

Por outro lado, a média dos juros cobrados pelos bancos portugueses no crédito habitação era de 3,39% em outubro, contra 4,19% no final de 2023. Ou seja, as taxas no crédito da casa estão 19,1% mais baixas face aos valores de dezembro.

Este quadro geral da remuneração dos depósitos a prazo e dos juros no crédito habitação revelam um desfasamento na transmissão da política monetária para os juros nos clientes, embora o BCE tenha descido as suas três taxas de juro de referência em 75 pontos desde junho até outubro (um total de três vezes). O que é esperado é que haja um novo corte dos juros do BCE na reunião de política monetária que se vai realizar no próximo dia 12 de dezembro - o que poderá aumentar ainda mais esta diferença.

Estes dados agora divulgados confirmam as conclusões de um estudo recente do BdP, o qual indicou que há uma “transmissão incompleta da política monetária às taxas de juro dos depósitos”. "Os bancos são mais rápidos a ajustar as taxas de juro dos empréstimos bancários às famílias do que dos seus depósitos”, refere o estudo.

*Com Lusa

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal. Também podes acompanhar o mercado imobiliário de luxo com a nossa newsletter mensal de luxo.

Para poder comentar deves entrar na tua conta