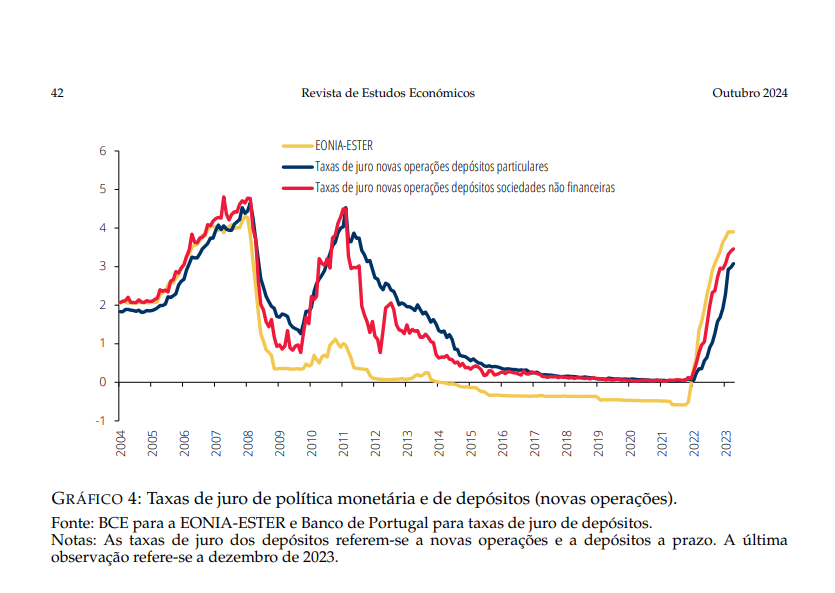

O ano passado foi marcado pelos altos juros diretores do Banco Central Europeu (BCE), que foram encarecendo os créditos habitação. Já os juros nos depósitos das famílias subiram a menor ritmo. Um estudo agora publicado pelo Banco de Portugal (BdP) conclui que houve uma “transmissão incompleta da política monetária às taxas de juro dos depósitos”, especialmente dos particulares.

No estudo “Taxas de juro de depósitos e transmissão da política monetária”, as economistas Diana Bonfim e Leonor Queiró admitem que “a transmissão eficaz da política monetária exige um ajustamento não só das taxas de juro dos empréstimos bancários, mas também das taxas dos depósitos”. Mas o que se assistiu em Portugal foi a uma “transmissão incompleta da política monetária às taxas de juro dos depósitos” entre 1997 e 2023.

Em concreto, estimam que um aumento de 100 pontos base nas taxas de juro do mercado monetário reflete-se num aumento médio de 65 pontos base nas novas taxas de depósito ao longo de um ano. E este valor fica aquém da área euro, porque para a mesma dimensão de subida de juros pelo BCE, os depósitos acomodam nas suas remunerações 87 pontos, “sugerindo uma transmissão mais forte”.

"Os ajustamentos nas taxas de juro refletem não apenas as atuais decisões de política monetária, mas também as expetativas sobre a sua trajetória futura"

Ao segmentar por tipo de depósitos, verifica-se que as remunerações das poupanças das famílias acompanham menos a subida dos juros do BCE, do que os juros nos depósitos das empresas. Por exemplo, por cada aumento de 100 pontos base na política monetária, os juros nos depósitos dos particulares sobem apenas 59 pontos, enquanto nas empresas aumentam 95 pontos base. “Estes resultados estão globalmente em linha com os obtidos para a área do euro”, apontam as economistas do BdP.

Estes resultados não surpreendem as autoras do estudo, porque este ajustamento dos juros dos depósitos refere-se “à reacção imediata das taxas de juro de depósitos à política monetária”. A verdade é que “os ajustamentos nas taxas de juro refletem não apenas as atuais decisões de política monetária, mas também as expetativas sobre a sua trajetória futura. Tal como acontece com muitos produtos, os ajustamentos de preços podem ser lentos e graduais”, explicam. Ou seja, os bancos podem só aumentar os juros nos depósitos quando têm necessidades de liquidez.

“Durante a maior parte do período de estimação, as taxas de juro estiveram próximas do seu limite inferior de zero. Isto significa que é um desafio quantificar adequadamente as alterações da política monetária. Estima-se que o limite inferior das taxas de juro (zero lower bound) tenha condicionado a transmissão da política monetária, nomeadamente aos depósitos”, concluem ainda.

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal. Também podes acompanhar o mercado imobiliário de luxo com a nossa newsletter mensal de luxo.

Para poder comentar deves entrar na tua conta