O novo imposto sobre imóveis, que acresce ao IMI e vem contemplado na proposta do Orçamento do Estado para 2017 (OE2017), também terá impactos para os grandes grupos empresariais. Em causa está um agravamento da carga fiscal para as entidades detentoras de prédios urbanos localizados em Portugal (com exceção dos afetos a uma atividade industrial ou turismo). Explicamos-te tudo neste artigo preparado pela PricewaterhouseCoopers (PWC) para o idealista/news.

Regras Gerais

De acordo com a Proposta do OE para 2017, o AIMI incide sobre o somatório dos VPT dos imóveis urbanos detidos pelo sujeito passivo, calculado à taxa de 0.3%, ou seja, um valor bastante semelhante ao IMI pago em certos municípios (por exemplo a taxa de IMI em Lisboa para 2015 é de 0.3%).

No que respeita às empresas e, por regra geral, ao somatório do VPT dos prédios urbanos afetos a uma atividade comercial, industrial e agrícola (e apenas estes) deduz-se 600 mil euros para efeitos de tributação do AIMI. O montante de AIMI pago é um gasto dedutível para efeitos de IRC.

Nos grupos empresariais abrangidos pelo Regime Especial de Tributação dos Grupos de Sociedades (RETGS), o valor tributável corresponde ao somatório dos VPT dos prédios urbanos de todas as sociedades integrantes do grupo, estando a dedução ao VPT limitada ao mesmo valor de 600 mil euros.

Empresas detentoras de imóveis afetos ao arrendamento, têm a opção de obter uma dedução à coleta do AIMI pago na proporção dos rendimentos decorrentes do arrendamento desses imóveis. Nesse caso, não haverá a dedução dos 600 mil euros ao VPT global para efeitos de tributação do AIMI, nem será considerado como gasto dedutível para efeitos de IRC.

Impacto nos grupos empresariais

Para os grupos empresariais que detenham imóveis de elevado valor sujeitos ao AIMI a fatura fiscal global poderá representar um montante considerável, sendo ainda mais gravoso no caso das sociedades do grupo estarem abrangidas pelo RETGS.

A fatura final do AIMI irá depender ainda da forma como está distribuída a detenção dos imóveis do grupo, bem como a forma como as sociedades são tributados em sede de IRC.

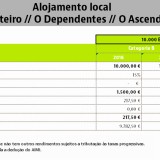

Por forma a ilustrar esta situação apresentamos 3 possíveis situações de um grupo empresarial que atue na área do retalho composto por uma sociedade holding e seis sociedades detidas a 100%.

- Caso 1: cada uma das 6 sociedades detém a propriedade dos imóveis para exercer a sua atividade comercial com um VPT individual de € 1.000.000. Cada sociedade é tributada individualmente em sede de IRC.

- Caso 2: cada uma das 6 sociedades detém a propriedade dos imóveis para exercer a sua atividade comercial com um VPT individual no montante de € 1.000.000. As sociedades são abrangidas pelo REGTS.

- Caso 3: uma das sociedades detém a propriedade da totalidade dos imóveis do Grupo com um VPT no montante de € 6.000.000, arrendando os mesmos às restantes sociedade. Cada sociedade é tributada individualmente em sede de IRC. Para efeitos de exemplo ficcionamos os rendimentos e coleta desta sociedade.

Para poder comentar deves entrar na tua conta