O mercado imobiliário europeu atravessa uma fase difícil ligada à subida das taxas de juro, que travou os investimentos imobiliários e os preços dos ativos, mesmo que os rendimentos estejam, em média, a manter-se. O BNP Paribas RE traça as suas previsões para 2024 para o mercado imobiliário europeu: vejamos quais os ativos na Europa que vão chamar a atenção no próximo ano, com foco no mercado imobiliário residencial.

Mercado imobiliário desacelera em 2023

Segundo analistas do BNP Paribas RE, é provável que, dada a situação macroeconómica, a recuperação do mercado imobiliário só arranque em 2024, quando os investidores adotarem novas estratégias que tenham em conta um ambiente macrofinanceiro mais estável.

O investimento europeu está agora no mínimo de uma década, 182,6 mil milhões de euros no primeiro semestre de 2023, menos 57% do que no primeiro semestre de 2022. Dos cinco principais mercados: o Reino Unido lidera com 21,3 mil milhões de euros (-52% em termos homólogos), seguido da Alemanha com 9,8 mil milhões de euros (-68%), França com 7,8 mil milhões de euros (-42%), Espanha com 3,8 mil milhões de euros (-41%) e Itália com 2,1 mil milhões de euros (-62%). Embora a queda no investimento pareça ser mais pronunciada do que durante a grande crise financeira em 2008 (-71%), também é provável que seja mais branda no geral, com uma queda de 42% até o final de 2023.

Retorno imobiliário em 2023

Segundo analistas do BNP Paribas RE, estamos na fase final de descompressão, principalmente para o segmento prime e 2024 parece ser o ano em que começará a recuperação mais ampla. Atualmente, os rendimentos médios prime nos 16 principais mercados europeus são de 3,9% para o retalho e 4,4% para a logística, 5 pontos base e 90 pontos base acima do mesmo período do ano passado, respetivamente. Para escritórios, o rendimento médio prime é de 4,3% (+110 pontos base).

Novas expansões de rendimento são prováveis, de acordo com estudos, ao longo de 2023, com provável estabilização em 2024.

Depois disso, o mercado será reativado seletivamente com base no tipo de ativo e na geografia, impulsionado pelos países onde a reavaliação foi mais aguda. De acordo com o BNP Paribas RE, o mercado será liderado por logística (agora amplamente revalorizada) e residencial, ambos apoiados por sólidas perspetivas de crescimento do arrendamento.

A previsão para 2024 para o mercado residencial

As condições financeiras mais apertadas e a incerteza sobre quando terminará o ciclo de taxas de juro levaram a uma diminuição do investimento residencial europeu de 62% no primeiro semestre de 2023 em comparação com o primeiro semestre de 2022 e 55% abaixo da média de cinco anos.

Nos países nórdicos, Alemanha e França, a atividade de investimento diminuiu mais do que a média na Europa, assistindo-se a maior resiliência na Holanda e no Reino Unido. Espanha foi o único país a registar aumento no investimento neste período.

Para que as transações sejam retomadas, os preços têm de ser reajustados de acordo com o ambiente económico e monetário real. O refinanciamento é o principal risco que pode forçar alguns investidores a vender no curto prazo, devido ao ajuste de preços e, portanto, a maiores índices de empréstimo/valor. No entanto, os investidores ainda estão muito interessados na classe de ativos residenciais devido ao aumento significativo da procura no arrendamento devido à diminuição da acessibilidade à medida que as taxas de hipoteca e os preços das casas disparam. Além disso, há um grave déficit habitacional nas grandes cidades.

Preços das casas na Europa

Os volumes de transações imobiliárias na Europa no primeiro trimestre de 2023 diminuíram 10,7% em termos homólogos. Os preços das casas na Europa registaram a segunda descida consecutiva no primeiro trimestre de 2023, ou seja, -0,7% após -1,4% no quarto trimestre de 2022. Nos últimos 6 meses, os preços das casas na Europa diminuíram -2,1%. Os países mais afetados são Alemanha (-7,8%), Luxemburgo (-5,6%), Finlândia (-5,2%), Suécia (-4,4%) e Dinamarca (-4,0%). Os mesmos países registaram uma queda maior do que o pico dos últimos dois anos.

A queda dos preços das casas na Europa... Mas não em todos os lugares

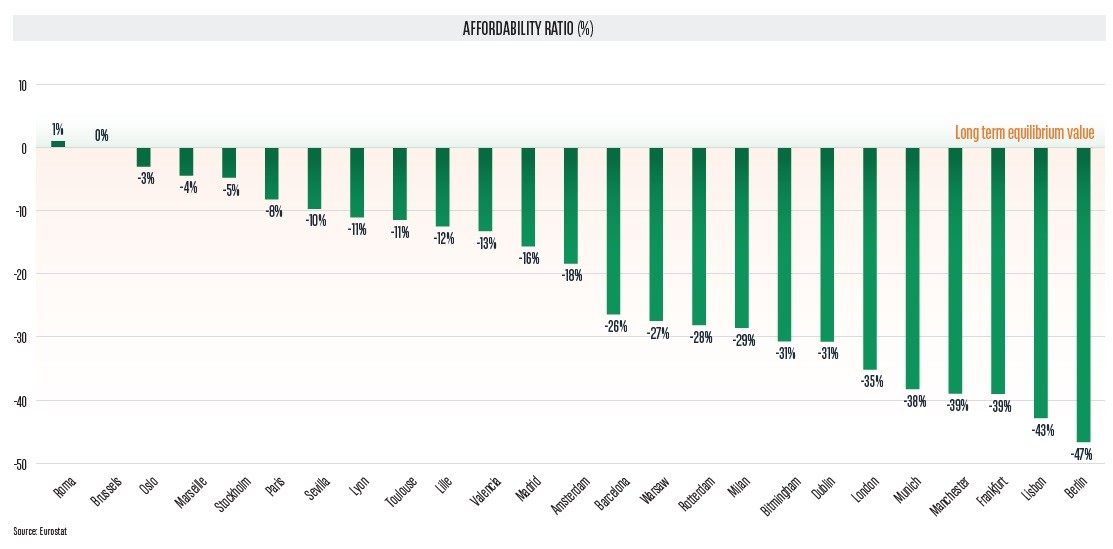

A nível das cidades, observamos que todos os mercados (com exceção de Roma e Bruxelas) estão significativamente sobrevalorizados. Em resultado, os preços das casas estão a cair em 20 das 28 cidades, depois de atingirem o pico nos últimos dois anos. Os preços das casas caíram mais de 10% em Frankfurt (-16,2%), Copenhaga (-12,7%), Amesterdão (-12,7%), Bruxelas (-10,4%) e Munique (-10,1%). As cidades do sul da Europa, assim como Viena e Varsóvia, são as mais resilientes, já que os preços das casas ainda não se ajustaram e continuam a subir. No entanto, a tendência pode reverter-se até ao fim do ano. Em relação aos fatores subjacentes mencionados, espera-se que o crescimento dos preços das casas usadas seja negativo nos próximos 5 anos, para começar a recuperar gradualmente a partir de 2025. No geral, haverá uma descida dos preços das casas, com referência ao final de 2022, de 9,5% nos Países Baixos, 6,8% na Alemanha e França, -5,9% no Reino Unido, -4,4% em Espanha e -2,9% em Itália.

Mercado de arrendamento residencial na Europa

A mudança nas condições financeiras que afetou as famílias alimentou a procura por casas para arrendar nas grandes cidades. O crescimento do arrendamento atingiu +8,2% na Europa em termos homólogos no primeiro trimestre de 2022,o maior crescimento médio anual registado desde 2010. O desequilíbrio entre a oferta e a procura no setor do arrendamento é significativo devido às incertezas relacionadas com as regulamentações habitacionais que contribuíram para reduzir drasticamente a oferta de arrendamentos, por exemplo, em Berlim, Barcelona e Valência. Além disso, limitar os aumentos das rendas a cerca de 2% a 3% para evitar a indexação à inflação levou os senhorios a repercutirem a perda de receitas em novos contratos. O próximo desafio pode ser a proibição de arrendar qualquer casa com baixo desempenho energético, como já acontece na França e no Reino Unido. Este regulamento aumentaria significativamente a pressão sobre a disponibilidade de habitação para arrendamento.

O indicador de rácio compra-arrendamento mostra que, na maioria dos mercados, o arrendamento é a melhor opção para as famílias que querem mais espaço. Em Estocolmo, Londres, Munique, Hamburgo, Paris, Frankfurt, Lyon, Copenhague, Praga e Oslo, o arrendamento oferece o dobro do espaço que uma família poderia comprar. Desde a pandemia, tornou-se mais conveniente arrendar do que considerar comprar em vários mercados do sul da Europa. É o caso, por exemplo, de Barcelona, Madrid, Milão, Lisboa, Roma e Sevilha.

Quanto é que as rendas vão subir?

Os valores das rendas devem continuar a subir, impulsionados pela inflação, pela recuperação do rendimento disponível das famílias e pela falta de oferta em comparação com a procura. Espera-se que os mercados de arrendamento do sul da Europa continuem a expandir-se e vejam aumentos significativos impulsionados pela melhoria dos mercados de trabalho, fortes expectativas de crescimento da renda e o alto potencial do mercado de arrendamento.

Os arrendamentos continuarão a aumentar nos próximos cinco anos, impulsionados pela crescente procura dadas as condições económicas e a reduzida capacidade das famílias para comprar casa. Do mesmo modo, os atuais regulamentos em matéria de eficiência energética propostos pela Comissão Europeia poderão ter um impacto significativo. Eles poderiam reduzir a quantidade de unidades disponíveis e melhorar a oferta. As rendas poderiam, portanto, aumentar 18% nos Países Baixos, 15,5% no Reino Unido, 13,5% em Espanha, 10,5% em Itália, 9% em França e 7% na Alemanha.

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal. Também podes acompanhar o mercado imobiliário de luxo com a nossa newsletter mensal de luxo.

Para poder comentar deves entrar na tua conta