Os problemas do setor imobiliário comercial - face à quebra de preços e estagnação da atividade em muitos países - podem ameaçar a estabilidade financeira e os bancos europeus no atual ambiente de inflação alta e taxas de juros em rápida ascensão. No entanto, o Mecanismo Europeu de Estabilidade (MEE) considera que os “riscos parecem menos sistémicos do que no passado”, estando os bancos mais bem preparados para enfrentar as pressões.

Numa nota publicada no seu site, o organismo lembra que foi chamado a “resgatar” muitos países arrastados para um “ciclo de desgraça dos bancos soberanos causado pelo rebentar da bolha imobiliária”. Admite que os bancos da área do euro, “uma importante fonte de financiamento para o setor imobiliário comercial, estão expostos aos riscos de estabilidade financeira colocados pelo setor”, contudo, e perante a experiência da crise passada, acreditam que será pouco provável que a mesma situação se volte a repetir.

Preços dos imóveis comerciais tendem a ser mais voláteis

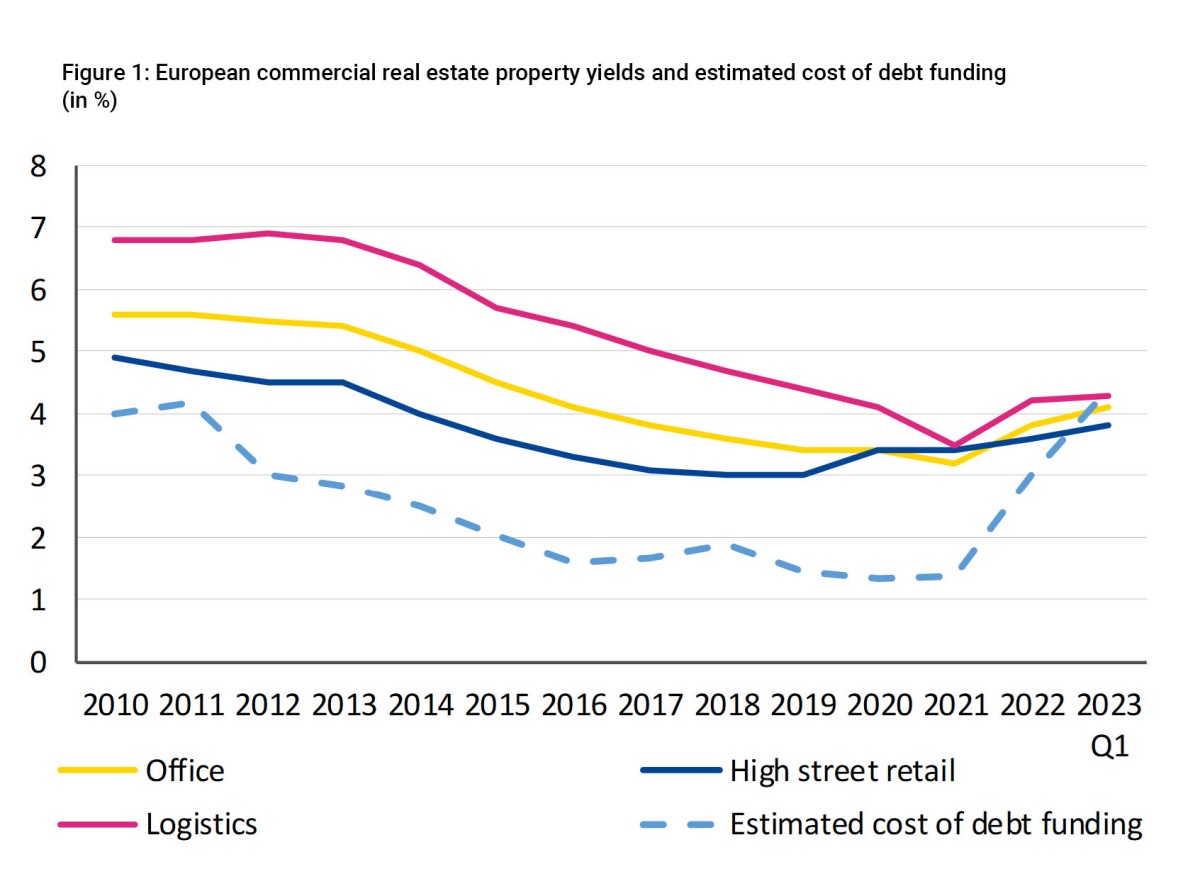

“Durante a década de baixas taxas de juro, entre 2012 e 2022, os investidores à procura de retornos ajudaram a subir os preços do imobiliário comercial, comprimindo as ‘yields’ do arrendamento. Ao mesmo tempo, as empresas de imobiliário comercial de vários países aumentaram a alavancagem, o que significa que subidas relativamente pequenas nos custos de serviço da dívida podem transformar lucros em prejuízos”, analisam os economistas.

Lembram que a “forte dependência do financiamento da dívida a custos elevados comprime os lucros, pressionando os preços dos imóveis e congelando o mercado em alguns países”, até porque “os preços dos imóveis comerciais tendem a ser mais voláteis e a ajustar-se mais rápido do que os preços do imobiliário residencial”, fator que “acelera o impacto para as instituições financeiras”. Ainda assim, salientam que a correção de preços tem sido "relativamente equilibrada" em comparação com o passado, com os preços dos imóveis comerciais na área do euro a começarem a descer em 2022 e a tendência a manter-se no primeiro trimestre de 2023.

Recentemente, no primeiro Fórum Global de Investimento Imobiliário da PIMCO, especialistas do setor admitiram que o cenário macroeconómico e financeiro dos últimos anos está a mudar mercado a nível internacional, sendo provável que esta “turbulência” desafie as “regras do jogo”, e que a dinâmica do setor imobiliário comercial piore antes de melhorar.

As quedas nos preços são uma realidade, mas as tendências de mercado deverão evoluir de forma distinta nos diferentes países, sendo por isso cada vez mais importante olhar para a economia global na hora de investir. Para Francois Trausch, CEO e diretor de Investimentos na PIMCO Prime Real Estate, e John Murray, gestor e diretor da equipa de imóveis residenciais desta entidade, citados pela FundsPeople, estas correntes cruzadas irão criar volatilidade, mas simultaneamente oportunidades de investimento.

Exposição da banca ao imobiliário: crise sistémica menos provável

A rentabilidade das empresas imobiliárias comerciais, recorde-se, está geralmente e intimamente ligada ao valor dos imóveis que detêm, que por sua vez são usados como garantia para empréstimos bancários e, por isso, o aumento do risco de incumprimento nos empréstimos bancários correlacionam-se com uma desvalorização dos ativos detidos como garantia para esses empréstimos, aumentando a escala das perdas caso os bancos precisem de reaver a garantia e vendê-la, tal como explicam Paolo Fioretti, Mathias Skrutkowski e Rolf Strauch, autores da nota de análise publicada pelo MEE.

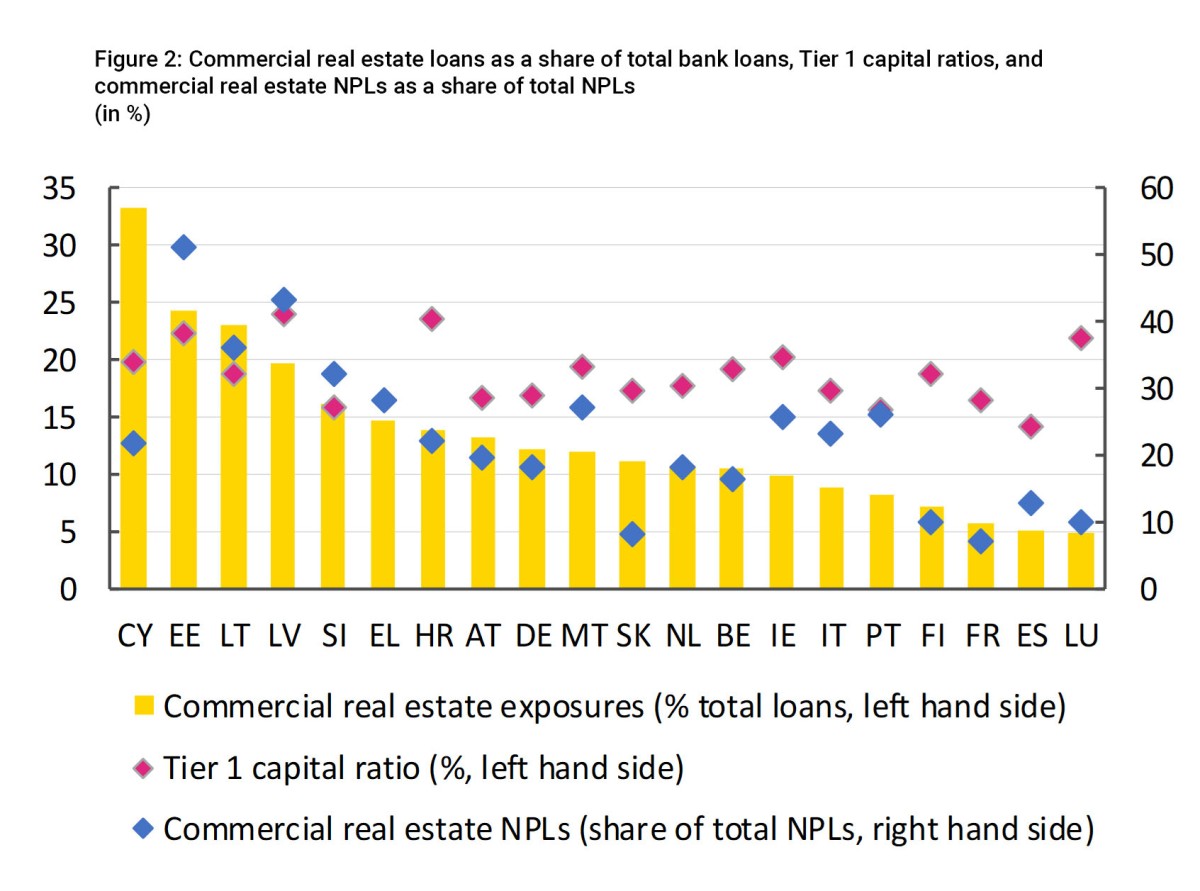

Apesar da exposição imobiliária comercial de hoje em dia no setor bancário mostrar em alguns países “magnitudes comparáveis ao passado”, o MEE considera que os bancos “aprenderam com a crise passada”, estando “muito mais” bem-posicionados para absorver perdas, ainda que isso não signifique que os padrões de gestão de risco estejam isentos de falhas.

“Os bancos bálticos têm uma exposição particularmente elevada ao imobiliário comercial e a quota do setor no crédito malparado (NPL) também é elevada, embora os rácios globais de NPL na região do Báltico sejam baixos. Estes níveis extremos de concentração coincidem com os da Irlanda e Espanha há 15 anos”, dizem os economistas, salientando, contudo, que para a maioria dos países, a exposição ao setor imobiliário comercial é muito menor.

Paolo Fioretti, Mathias Skrutkowski e Rolf Strauch indicam que o nível de NPL é igual ou inferior às médias históricas para a maioria dos países, e é provável que as perdas de crédito relacionadas com exposições a imóveis comerciais sejam gerenciáveis para os respetivos sistemas bancários.

“Mais importante, os bancos hoje em dia têm mais capital e podem absorver maiores perdas do que no passado. Globalmente, a base de capital dos bancos da área do euro duplicou. Os bancos também são obrigados a emitir instrumentos adicionais que possam absorver perdas numa crise. Isso torna uma crise sistémica muito menos provável”, avalia o organismo. Um cenário confirmado, dizem, pelos resultados recentemente publicados do “teste de stress” do European Banking 2023, que mostram que os bancos europeus permanecem resilientes num cenário adverso que combina uma grave recessão global e na UE.

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal. Também podes acompanhar o mercado imobiliário de luxo com a nossa newsletter mensal de luxo.

Para poder comentar deves entrar na tua conta