A pesquisa encontrou 3055 resultados

Resultados da pesquisa

O ministro das Finanças, Fernando Medina, acaba de avisar que “haverá impactos” dos aumentos das taxas de juro anunciadas pelo Banco Central Europeu (BCE), e que só a redução da dívida pública os pode combater.“Do ponto de vista financeiro do Estado, naturalmente haverá impactos, que serão dife

Tal como esperado, o Banco Central Europeu (BCE) vai por em marcha um novo plano para tentar normalizar a política monetária e lidar com a inflação, que deverá permanecer “indesejavelmente elevada por algum tempo”. O primeiro passo será acabar com o programa de compra de ativos (asset-purchase program ou APP, na sigla em inglês) a 1 de julho, mês a partir do qual também tenciona aumentar as taxas de juro de referência em 25 pontos base.

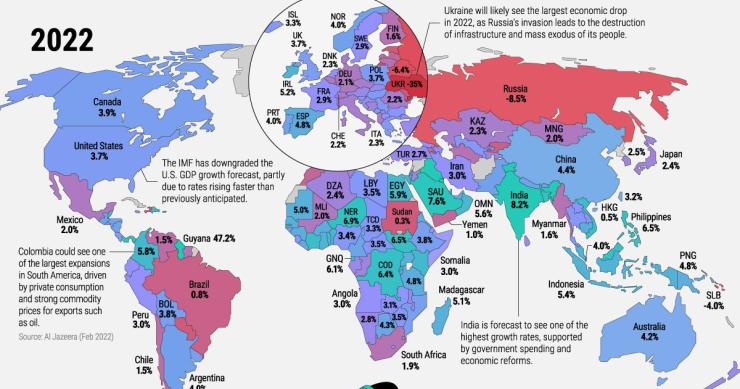

Este ano de 2022 apresenta-se com importantes desafios, que estão a abrandar a recuperação após o impacto da pandemia do coronavírus.

Pedir uma extensão do crédito habitação, por exemplo, é possível, contudo, deve-se ter em mente que o banco não é obrigado a concedê-la.

A inflação tem vindo a subir nos últimos tempos em Portugal e no mundo, tendo sido agravada pela guerra na Ucrânia. Mas era algo que já era, de certa forma, previsível, considera o professor e economista Augusto Mateus, afirmando que “o ressurgimento da inflação já era visível e esperado” mesmo antes da pandemia, não tendo sito feito nada para contrariar essa tendência. Para dar resposta ao escalar da inflação, o Banco Central Europeu (BCE) já avisou que vai subir a taxa de juro diretora, que se encontra há vários anos nos 0%. “Aumentar 25 pontos base a taxa de juro de referência do BCE é a mesma coisa que nada fazer”, alertou.

Inflação a subir, taxas de juros a escalar e custos de construção a disparar. Tudo isto, entre outros fatores, a acontecer num inesperado contexto de guerra e após uma pandemia que teima em não dar tréguas. Luís Marques Mendes, membro do Conselho Consultivo da Abreu Advogados, considera, no entanto, que há indicadores positivos a ressalvar, nomeadamente direcionados para o setor imobiliário. Um deles é o facto de haver agora, com o eclodir do conflito armado entre Rússia e Ucrânia, (ainda) mais investidores e empresas a piscar o olho a Portugal. “Neste momento está a ocorrer um fenómeno de deslocalização de empresas para a Europa. Portugal pode ter aqui uma boa oportunidade”, adiantou.

Após vários anos em terreno negativo, as Euribor começaram a subir, sobretudo depois do Banco Central Europeu (BCE) ter confirmado o aumento das taxas de juro diretoras já este este ano devido ao aumento da inflação na zona euro.

Os principais mercados imobiliários da maior economia mundial, os EUA, começam a abrandar a subida imparável dos preços devido a fatores como o aumento das taxas de juro dos créditos habitação e da taxa de inflação e aos receios de recessão. Cidades como Miami, Phoenix, Los Angeles ou São Francisco são um claro exemplo de mercados “quentes” que começam a apresentar sintomas de fadiga.

Se por um lado a inflação está a penalizar o poder de compra das famílias e vai levar a um aumento das prestações da casa, por outro vai dar um maior rendimento aos depósitos.

O clima de instabilidade económica gerado pela guerra da Ucrânia e pela inflação deu gás à subida das taxas Euribor para todos os prazos, que já se fazia sentir desde o início do ano. E os juros para os novos créditos habitação já refletem este aumento das taxas de referência da Zona Euro. De acordo com os dados divulgados pelo Banco de Portugal (BdP), os juros subiram para 1,06% em abril, sendo este o valor mais elevado desde julho de 2020. E tudo indica que isto é só o início de uma nova trajetória ascendente dos juros dos novos empréstimos da casa.

Tudo mudou no início do ano: as taxas Euribor começaram a crescer, uma trajetória que aumentou de velocidade depois de eclodir a guerra na Ucrânia e disparar a inflação. Em resultado, a Euribor a 12 meses já está positiva e aproxima-se dos 0,5%. E a Euribor a 6 meses está cada vez mais perto de atingir o terreno positivo. Esta subida das taxas Euribor vai afetar as famílias que têm créditos habitação de taxa variável, aumentando os juros a pagar nas prestações da casa e reduzindo o desconto nos spreads. Mas quanto podem subir as prestações da casa? Várias dezenas de euros, de acordo com as simulações apresentadas pelo idealista/news neste artigo.

A inflação na Zona Euro continua a subir. As estimativas rápidas do Eurostat apontam que inflação em maio seja de 8,1%, estando 0,7 pontos percentuais acima da apurada em abril (7,4%). E, para a combater, Robert Holzmann, governador do Banco da Áustria e membro do Conselho do Banco Central Europeu (BCE), defende mesmo que a taxa de juro diretora deverá subir em 50 pontos base (p.b.) já em julho.

A Comissão Europeia recomendou esta quarta-feira, dia 1 de junho, ao Conselho a entrada da Croácia na Zona Euro a 1 de janeiro de 2023, após concluir que o país reúne todas as condições para a adoção da moeda única.

O Banco Central Europeu (BCE) confirmou que deverá aumentar as taxas de juro a partir de julho, o que vai representar mais encargos para quem tem crédito habitação.

A prestação da casa paga pelos clientes bancários no crédito habitação vai subir em junho nos contratos indexados à Euribor a três, seis e 12 meses, face às últimas revisões, segundo a simulação da Deco/Dinheiro&Direitos.

O mercado residencial dos EUA estará a sentir os efeitos da subida das taxas de juro por parte da Reserva Federal (Fed) – em 50 pontos base, para tentar controlar a inflação –, e os dados mais recentes confirmam que se estão a vender menos casas no país, havendo também menos pessoas a recorrer ao crédito habitação, com receio de verem a prestação da casa disparar. Em abril, as vendas de casas novas caíram para o valor mais baixo dos últimos dois anos. Já o preço médio das habitações subiu quase 20% em termos homólogos.

Várias mudanças estão em curso no universo do crédito habitação. Há novos prazos do crédito consoante a idade e as taxas Euribor estão a subir, uma trajetória que poderá agravar-se ainda mais já que o Banco Central Europeu confirmou que vai mesmo aumentar a taxa de juro diretora em julho.

Pediram-te para seres fiador num crédito habitação? Ou de um arrendamento de uma casa? Antes de tomar qualquer decisão, importa estares devidamente informado sobre os direitos e deveres dos fiadores, assim como sobre os riscos. Isto porque ao aceitares ser fiador de alguém estás, no fundo, a assumir a responsabilidade de pagar as dívidas de outra pessoa se esta entrar em incumprimento. Neste artigo, explicamos quais são os principais aspetos que deverás ter em conta antes de decidir ser fiador de alguém.

O poder de compra das famílias está hoje ameaçado pela inflação, que está a fazer subir os custos dos alimentos, dos produtos energéticos, dos combustíveis e também a prestação da casa. Isto porque as taxas Euribor estão a subir a grande velocidade.

O mercado monetário está no centro de uma tempestade económica, um cenário que já está a afetar países europeus, como é o caso de Portugal e Espanha.