A pesquisa encontrou 3055 resultados

Resultados da pesquisa

Muito mudou em 12 anos. Saímos da crise financeira. O imobiliário e a construção ganharam uma nova vida. Foram criados os vistos gold para estimular o investimento estrangeiro.

Os membros do Comité da Reserva Federal norte-americana (Fed) sinalizaram na última reunião que poderão ser necessárias taxas de juros muito mais altas se a inflação persistir, segundo as atas da reunião, divulgadas esta quarta-feira, dia 6 de julho.

Alguns membros do Conselho do Banco Central Europeu (BCE) manifestaram-se em junho a favor de um aumento das taxas de juro em julho em mais de um quarto de ponto percentual, foi esta quinta-feira, dia 7 de junho, anunciado.

Comprar ou arrendar casa? Esta será a dúvida que paira na mente de muitas pessoas. Uma dúvida, de resto, que ganha contornos ainda maiores tendo em conta o cenário atual, de inflação alta motivada pela inesperada guerra na Ucrânia. Muitos portugueses continuam, no entanto, apostados em pedir dinheiro emprestado ao banco para comprar casa, apesar dos juros estarem a subir à boleia das taxas Euribor. Na rubrica ‘Crédito habitação do mês’ mostramos as principais condições oferecidas por vários bancos e instituições financeiras especialistas na concessão de empréstimos para a compra de casa em Portugal. Hoje falamos sobre a oferta do Crédito Agrícola.

Comprar a casa é, por si só, um processo moroso. Primeiro, há que escolher a casa certa para a família e, depois, comparar uma série de créditos habitação para perceber qual é a solução mais ajustada ao orçamento familiar, num momento em que os juros estão a subir à boleia da Euribor. Mas mesmo depois de selecionada a solução de empréstimo habitação, a família pode ver o seu crédito rejeitado pelo banco. Porquê? Há, pelo menos, cinco situações em que o banco pode recusar-se a conceder crédito habitação. Explicamos quais são neste artigo.

O panorama do crédito habitação em Portugal está a mudar a olhos vistos. Antes, as famílias sentiam-se atraídas pelas baixas taxas de juro e pelas condições favoráveis dos empréstimos habitação que as levavam a comprar casa. Mas, hoje, o cenário é outro: os padrões dos créditos estão mais rígidos e os juros estão a subir à boleia das taxas Euribor. A Euribor a 12 meses está mesmo a aproximar-se de 1%, atingido máximos de 10 anos em junho. E a Euribor a 6 meses está positiva pela primeira vez desde 2015. Estas subidas têm impacto nas prestações da casa a pagar aos bancos em várias dezenas de euros. Mas quanto vão subir em concreto? Explicamos tudo tendo por base cálculos de especialistas.

Imobiliárias chinesas estão a aceitar melancias, trigo ou alho, em troca de descontos para compradores, informou esta terça-feira (5 de julho de 2022) um jornal de Hong Kong, face à contração no mercado e ao limite imposto pelas autoridades na redução dos preços.

A construtora chinesa Shimao anunciou esta segunda-feira (4 de julho de 2022) que falhou o pagamento de um título, no valor equivalente a mil milhões de dólares (958 milhões de euros), e de outras obrigações emitidas no exterior.

Tudo mudou desde o início de 2022. As taxas Euribor começaram a aumentar a todo o gás, fazendo subir os juros nos novos créditos habitação em Portugal. De acordo com os dados do Banco de Portugal (BdP), a taxa de juro média dos novos empréstimos habitação subiu de 1,07% em abril para 1,26% em maio, sendo este o mais elevado desde julho de 2019. Mas este cenário não está a afastar famílias de pedir financiamento bancário para comprar casa.

As taxas Euribor continuam a subir a todo o valor, antecipando a subida da taxa de juro diretora pelo Banco Central Europeu (BCE) já confirmada para julho.

Comprar casa está cada vez menos ao alcance das famílias portuguesas. Primeiro, os preços das casas estão a subir a pique e os salários não acompanham esta evolução. Segundo, o crédito habitação está a ficar mais caro à medida que as taxas Euribor sobem. E, como se não bastasse, a inflação que se está a sentir no país – que atingiu os 8,7% em junho – está a esmagar ainda mais os orçamentos familiares. Qual é o resultado deste cenário? Os rendimentos reais das famílias não chegam para pagar os encargos anuais com o crédito habitação. E esta é uma realidade sentida na cidade de Lisboa, onde o rendimento familiar real é 83,1% inferior ao necessário para pagar o crédito habitação, segundo os cálculos do idealista. No Porto, esta diferença é de -13,6%.

Com os preços das casas para comprar a subir e o crédito habitação a ficar mais caro por via da subida dos juros, muitos portugueses são empurrados para o mercado de arrendamento.

As taxas Euribor continuam a subir a todo o vapor. E aceleraram esta tendência depois do Banco Central Europeu (BCE) ter confirmado a subida da taxa de juro diretora para julho. A média mensal da Euribor a 12 meses atingiu os 0,85% em junho. E este é mesmo o valor mais elevado desde agosto de 2012. Sem surpresas, também a Euribor a 6 meses já está positiva, tendo atingido os 0,162% em junho.

O Banco Central Europeu (BCE) está empenhado em combater a inflação que se faz sentir na Zona Euro - que atingiu os 8,1% em maio, de acordo com os dados mais recentes do Eurostat. E uma das medidas que vai implementar já em julho passa por subir a taxa de juro diretora pela primeira vez em 11 anos.

Os imóveis de bancos são propriedades que fazem parte da carteira imobiliária de uma determinada instituição bancária, podendo ser uma boa oportunidade para quem quer comprar casa – eventualmente, a preços mais acessíveis e com diferentes condições de crédito habitação.

Muito se tem falado sobre a subida das taxas Euribor. Depois de passarem mais de cinco anos em terreno negativo, a Euribor a 12 meses está a aproximar-se de 1% e a Euribor a 6 meses já está acima dos 0%. Estas são mesmo as taxas mais contratadas no crédito habitação de taxas variável em Portugal e a sua subida vai refletir-se, mais tarde ou mais cedo, nas prestações da casa a pagar ao banco. Mas o que é, em concreto, a Euribor? E como é que afeta os empréstimos da casa? Explicamos tudo neste artigo.

Com o castelo como pano de fundo e banhada pelo rio Lis, entre outros encantos, a cidade de Leiria tem atraído, cada vez mais, famílias para viver.

A presidente do Banco Central Europeu (BCE), Christine Lagarde, afirmou esta terça-feira (28 de junho de 2022), em Sintra, que a instituição irá tão longe quanto for necessário para garantir que a inflação estabilize na meta de 2% no médio prazo.

Com a subida da inflação e as mudanças no crédito habitação (aumento dos juros e novos prazos consoante as idades), muitas famílias veem no mercado de arrendamento a única solução para encontrar uma casa para viver. Esta realidade traduz-se num aumento de 19,8% no número de novos contratos de arrendamento nos primeiros três meses de 2022 face ao período homólogo. E ainda numa subida das rendas medianas das casas, que encareceram 6,4% entre estes dois momentos, atingindo os 6,16 euros por metro quadrado (euros/m2) no primeiro trimestre de 2022, mostram os dados provisórios do Instituto Nacional de Estatística (INE) divulgados esta terça-feira, dia 28 de junho.

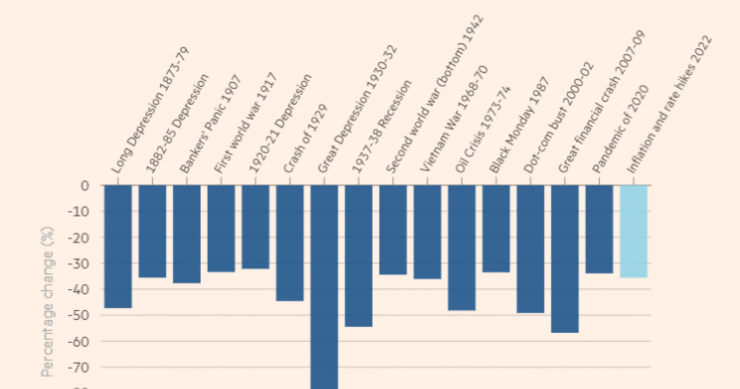

Os investidores estão questionam até que ponto as ações dos EUA cairão ainda mais este ano, após uma prolongada liquidação que deixou o S&P 500 de Wall Street mais de um quinto abaixo do seu valor máximo registado em janeiro de 2022.