Juros da casa em Portugal mais altos que na zona euro desde outubro

Em Portugal, as taxas de juro médias nos novos créditos habitação estão a estabilizar nos 4,2% desde junho. E na área euro os juros médios continuam a subir, tendo chegado aos 4% em novembro pela primeira vez desde 2009.

Venda de casas em Portugal caiu em 2023 – subida do preço desacelerou

2023 foi um ano de ajustamento do mercado residencial português. Depois de terminar 2022 a registar um recorde de venda de casas e de subida de preços, os efeitos da alta inflação, da subida de juros nos créditos habitação e da incerteza económica acabaram por se fazer sentir em 2023, tanto nos negócios, como nos preços. A venda de habitações no nosso país acabou mesmo por cair em torno dos 20% até setembro, gerando uma desaceleração na subida dos preços das casas ao longo do ano. E este cenário também foi bem visível em vários países europeus e no mundo. Para 2024, o mercado antecipa que esta tendência se vai manter, continuando a registar-se uma correção dos preços das casas na maioria dos países europeus, Portugal incluído.

Poder de compra em Portugal sobe para 78,7% da média europeia em 2022

Em 2022, o Produto Interno Bruto (PIB) per capita de Portugal, expresso em Paridades de Poder de Compra (PPC), situou-se em 78,7% da média da União Europeia (UE), segunda dados divulgados pelo Instituto Nacional de Estatística (INE) esta quinta-feira (14 de dezembro de 2024). Trata-se de um valor superior em 3,4 pontos percentuais (p.p.) face ao registado em 2021 (75,3%).

Subida dos salários deve ser “prudente” para conter inflação e juros

O mercado de trabalho encontra-se robusto na Zona Euro. E o atual perfil salarial está alinhado com a estabilidade de preços. Por isso mesmo, o governador do Banco de Portugal (BdP) defende que deve haver “prudência” na hora de decidir os aumentos dos salários, para evitar que haja espirais salários-preços na área euro, ou seja, que o reforço dos rendimentos das famílias impulsione a inflação. Isto porque o Banco Central Europeu (BCE) pode voltar a aumentar as taxas de juro diretoras para travar a inflação se considerar necessário.

Ajudar a pagar a casa e despesas: poupanças em Portugal caem mais rápido

A vida está mais cara desde 2022. A inflação começou a escalar e a pressionar o poder de compra. E os juros começaram a subir elevando as prestações da casa. Para fazer face ao aumento do custo de vida, muitos portugueses recorreram às suas poupanças acumuladas durante a pandemia.

Crédito habitação: valor total está a cair há 10 meses consecutivos

A procura por crédito habitação está a abrandar em 2023, por via da perda de poder de compra, a par da subida dos juros e do contexto macroeconómico incerto. E também há cada vez mais famílias a avançar com amortizações antecipadas dos seus empréstimos da casa, aproveitando a suspensão da comissão (e não só). Os resultados destas tendências estão bem à vista: o valor total de créditos habitação em Portugal está a descer há dez meses seguidos, registando em outubro o menor valor desde maio de 2022.

Portugal é o 9º país da Zona Euro com taxas de juro mais baixas

“Portugal continua a destacar-se pela sua resiliência”, sendo, em 2023, o 9º país com as taxas de juro mais baixas entre os países da Zona Euro, revelou o ministério das Finanças numa publicação partilhada no Instagram.

BCE abre a porta a nova subida dos juros para controlar inflação

Depois de ter decidido manter as taxas de juro diretoras inalteradas na reunião de outubro, o Banco Central Europeu (BCE) está agora a refletir sobre qual vai ser o rumo da sua política monetária a partir de 14 de dezembro, data da sua próxima reunião. Há membros do Conselho do BCE que são favoráveis a deixar a porta aberta para novas subidas dos juros, apesar da inflação na Zona Euro ter descido para 2,9% em outubro (estando perto da meta dos 2%). Isto porque “ainda não podemos declarar vitória contra a inflação, mas estamos no caminho certo”, avisou Isabel Schnabel, membro da Comissão Executiva do BCE.

Imobiliário na Zona Euro já está em recessão, alerta BCE

Num contexto de fraco crescimento económico, inflação elevada e tensões geopolíticas, as elevadas taxas de juro do Banco Central Europeu (BCE) estão a afetar cada vez a economia real. E todo este cenário já se está a fazer sentir no imobiliário da Zona Euro, nomeadamente no mercado residencial onde os altos juros estão a arrefecer a procura de casas para comprar provocando uma queda nos preços.

Juros altos sobem risco de famílias deixarem de pagar prestação da casa

A inflação em Portugal está a descer, embora permaneça ligeiramente acima do objetivo dos 2%. E o mercado de trabalho continua robusto, o tem “contribuído positivamente” para o rendimento das famílias num cenário de abrandamento da atividade económica. Mas num contexto de inflação ainda elevada, de taxas de juro mais altas e de potencial agravamento da taxa de desemprego, o Banco de Portugal (BdP) considera mesmo que há um maior risco das famílias mais vulneráveis com crédito habitação entrarem em incumprimento. Há, também, vários fatores que ajudam a mitigar este cenário, como os apoios dados às famílias para fazer face às elevadas prestações da casa.

Juros pesam 60% nas prestações da casa - o maior valor desde 2009

As taxas de juro nos créditos habitação em Portugal galoparam nos últimos dois anos, tendo-se fixado nos 4,433% em outubro. Este cenário fez subir – e muito – as prestações da casa que registaram o custo médio de 392 euros no mês passado, o maior valor de sempre. E 60% da prestação serve precisamente para pagar os juros, constituindo mesmo o maior peso dos juros nas prestações da casa registado desde março de 2009.

Prestação da casa atinge 392 euros – o maior valor de que há registo

Os créditos habitação em Portugal estão cada vez mais caros, devido à subida constante das taxas de juro, uma evolução motivada pela política monetária restritiva do Banco Central Europeu (BCE). E não há sinais de melhoria: as taxas de juro nos empréstimos habitação atingiram os 4,433% em outubro, o valor mais elevado desde março de 2009. E a prestação da casa atingiu o custo médio de 392 euros no mês passado, o maior valor deste que há registos contabilizados pelo Instituto Nacional de Estatística (INE).

Riscos para a estabilidade financeira: banca deve manter-se proativa

A presidente do Banco Central Europeu (BCE), Christine Lagarde, apelou na quinta-feira (dia 16 de novembro) aos países da zona euro para que "se mantenham proativos" face aos riscos para a estabilidade financeira, num contexto de taxas de juro elevadas devido à inflação.

Fixar a prestação da casa: bancos já receberam milhares de pedidos

Os bancos já receberam milhares de pedidos para fixação da prestação do crédito habitação, e por um valor inferior ao atual, segundo disseram responsáveis dos principais bancos na conferência 'Banca do Futuro', realizada esta quinta-feira (16 de novembro de 2023).

Bancos terão reserva de capital para lidar com riscos imobiliários

Os bancos a operar em Portugal terão de criar uma almofada de capital para se protegerem de um choque nos preços das casas, de forma a dar resposta, caso haja essa necessidade, a uma eventual crise imobiliária. Em causa está uma medida anunciada esta quarta-feira (15 de novembro de 2024) pelo Banco de Portugal (BdP).

“Famílias devem assumir cenário de juros altos por um longo período”

Hoje, as taxas de juro diretoras do Banco Central Europeu (BCE) estão no patamar dos 4%, depois de o regulador ter decidido mantê-las inalteradas na sua última reunião de política monetária. Embora a inflação na Zona Euro tenha descido até aos 2,9% em outubro, o futuro da evolução das taxas de juro continua incerto, sobretudo devido às incertezas geopolíticas, como a guerra na Ucrânia e o conflito no Médio Oriente, que podem alterar o rumo da inflação. Num momento em que é “difícil” fazer previsões quanto ao futuro da evolução dos juros do BCE, Juan Villén, responsável pelo idealista/créditohabitação, recomenda às famílias que tenham “cautela” e que “façam as suas contas assumindo um cenário de taxas de juro altas por um longo período”.

Fixar a prestação do crédito habitação em tempos de crise: sim ou não?

A crise bateu à porta da casa de muitas famílias, que viram a prestação do crédito habitação subir em flecha – quem tem o empréstimo indexado a taxas Euribor variáveis – desde meados do ano passado. O Governo, de forma a mitigar este cenário, deu luz verde à possibilidade de fixar as prestações da casa durante dois anos. A adesão a esta medida implica, no entanto, que se paguem mais de juros no final do empréstimo. Será, então, que vale a pena fixar a prestação do crédito habitação? Explicamos tudo sobre este assunto no artigo desta semana da Deco Alerta.

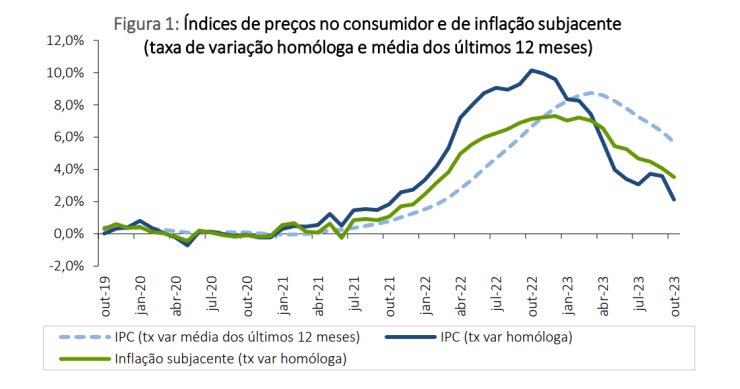

Inflação em Portugal aproxima-se da meta do BCE: cai para 2,1%

Agora é oficial: o Instituto Nacional de Estatística (INE) confirmou que a variação homóloga da taxa de inflação diminuiu para 2,1% em outubro, sendo inferior em 1,5 pontos percentuais (p.p.) à observada em setembro (3,6%). Este é, de resto, o valor mais baixo desde outubro de 2021 (1,8%), sendo também muito menor face ao verificado há um ano – 10,1% em outubro de 2022 –, aproximando-se da meta definida pelo Banco Central Europeu (BCE), que é de 2%.

Governo da Grécia coloca casas no mercado para reduzir preços

A crise imobiliária gerada pela falta de oferta de casas para uma alta procura afeta vários países da Europa. E um deles é mesmo a Grécia, onde os preços das casas estão a aumentar, depois da queda registada na crise de 2008. Para contrariar esta tendência, o Governo grego vai colocar “centenas de milhares” de apartamentos antigos ou fechados no mercado residencial do país.

Taxa mista dá fôlego ao crédito da casa – pesa 55% nos novos contratos

A procura de crédito habitação arrefeceu ao longo de 2023, sobretudo, devido às elevadas taxas de juro conjugadas com a instabilidade do mercado. Mas, nos últimos meses, o montante concedido em novos empréstimos habitação tem vindo a recuperar, tendo subido 8% em setembro face a agosto, atingindo, assim, o maior valor dos últimos 15 anos. O que também é visível é que nesse mesmo período as famílias têm optado pelas ofertas a taxa mista, que representaram 55% dos novos empréstimos para habitação própria permanente em setembro.

Banco de Inglaterra mantém taxas de juro diretoras em 5,25%

O Banco de Inglaterra manteve esta quinta-feira (2 de novembro de 2023) as taxas de juro diretoras em 5,25%, pela segunda vez consecutiva, depois de numerosas subidas no último ano para controlar a inflação. Uma decisão idêntica à tomada pela Reserva Federal dos EUA (Fed), que manteve as taxas de juro inalteradas entre 5,25% e 5,5%, e pelo Banco Central Europeu (BCE), que após dez aumentos consecutivos manteve a taxa de refinanciamento bancário em 4,5%, o nível mais alto desde 2001.

Euribor volta a subir: quanto aumenta a prestação da casa em novembro?

As taxas mensais da Euribor continuaram a subir em outubro, refletindo a política monetária restritiva do Banco Central Europeu (BCE), que decidiu fazer uma pausa na subida dos juros diretores na sua última reunião. Assim, as famílias que pretendem contratar um crédito habitação a taxa variável em novembro devem preparar-se para pagar uma Euribor mais elevada (ronda os 4%), o que vai encarecer a prestação da casa, segundo mostram as simulações do idealista/créditohabitação. Este aumento também vai ser refletido nos empréstimos existentes que veem a prestação da casa a ser revista este mês.

Inflação na Zona Euro cai para 2,9% - BCE vê objetivo quase cumprido

A política monetária restritiva do Banco Central Europeu (BCE) está a dar frutos.

Famílias em dificuldades vão sentir alívio ao fixar prestação, diz BCP

Há cada vez mais famílias com dificuldades em pagar as prestações da casa, devido à forte subida dos juros nos créditos habitação a taxa variável, que representam a maioria dos contratos em Portugal. E isso é bem visível na procura pelos apoios: só o banco BCP já fez 16 mil renegociações de contratos de crédito habitação até setembro e tem 2.400 contratos a beneficiar da bonificação dos juros. Quanto à fixação da prestação da casa, que vai entrar em vigor esta quinta-feira (dia 2 de novembro), Miguel Maya acredita que esta medida é "positiva", porque também alivia o esforço das famílias com dificuldades em pagar os empréstimos.

Casas acessíveis em Lisboa? Preços têm de cair 17%, diz Moody's

Perante o atual contexto económico, a Moody’s prevê que haja uma queda nos preços das casas à venda nas principais cidades europeias. Mas não será o suficiente para melhorar a acessibilidade da habitação, já que não vai compensar o aumento do custo de vida, nem a subida dos juros nos créditos habitação. No caso de Lisboa, a agência de notação financeira estima que os preços das casas têm de cair na ordem dos 17% para que haja realmente uma melhoria no acesso à compra de casa na capital portuguesa.