O Governo mexeu nas regras dos Certificados de Aforro (CA), tendo suspendido a série E e iniciado a comercialização da série F, que oferece uma taxa de juro base bruta de 2,5% – mais baixa que a da série anterior, que era de 3,5%. Uma medida que está a gerar polémica, visto que além de ter condições piores para os aforradores dá luz verde aos bancos para venderem também CA. E mais: surge numa altura em que os bancos têm alertado para a fuga das poupanças das famílias de depósitos tradicionais para este produto de poupança do Estado. Confuso? Preparámos um guia no qual explicamos todas as novidades dos CA.

De referir, antes de mais, que a portaria que estabelece as condições da nova série de CA, designada série F – a Portaria n.º 149-A/2023 –, foi publicada em Diário da República dia 2 de junho de 2023, tendo a série F começado a ser comercializada esta segunda-feira (5 de junho de 2023).

O que são Certificados de Aforro?

Segundo a Agência de Gestão da Tesouraria e da Dívida Pública (IGCP), os CA são instrumentos de dívida criados com o objetivo de captar a poupança das famílias.

“Têm como característica principal o serem distribuídos a retalho, isto é, serem colocados diretamente juntos dos aforradores e terem montantes mínimos de subscrição reduzidos. Os CA só podem ser emitidos a favor de particulares e não são transmissíveis exceto em caso de falecimento do titular”, lê-se no site da IGPC.

Que características tem a nova série de Certificados de Aforro?

A série F oferece uma taxa de juro base bruta de 2,5% e os títulos terão um prazo máximo de 15 anos, findo o qual “regressam” à conta bancária a que estão associados. Ou seja, as pessoas que apliquem poupanças nestes CA podem mantê-los durante 15 anos, sendo possível o resgate ao fim do primeiro trimestre após a subscrição – como sucede com as séries anteriores.

Em termos de taxa de juro, as regras determinam que esta é fixada tendo em conta a média dos valores da Euribor a três meses “observados nos 10 dias úteis anteriores, sendo o resultado arredondado à terceira casa decimal”. Desta fórmula não pode resultar uma taxa base inferior a 0% nem superior a 2,5%.

Tendo em conta os valores médios da Euribor a três meses (que subiu de 3,179% em abril para 3,372% em maio), os títulos desta nova série começam a ser comercializados à taxa bruta de 2,5%, escreve a Lusa.

Por comparação, na anterior série de CA (série E), que esteve em comercialização até dia 2 de junho, essa taxa de juro base correspondia à Euribor a três meses acrescida de 1 ponto percentual (p.p.), com um teto de 3,5%. Ou seja, quem subscreveu certificados na semana passada tem uma taxa de juro base de 3,5% e quem subscrever esta semana fica pelos 2,5%.

Há prémios de permanência?

Sim, e vai subindo ao longo do horizonte de subscrição, até um máximo de 1,75% e que soma à taxa base. Assim, o prémio de permanência começa em 0,25% entre o 2º e o 5º ano, subindo para 0,50% do 6º ao 9º ano e para 1% nos 10º e 11º anos. Quem mantiver os CA, verá o prémio de permanência avançar para 1,50% nos 12º e 13º anos, para atingir o valor máximo (1,75%) nos dois últimos anos do prazo.

Quando é possível fazer o reembolso de capital?

Segundo a portaria, há lugar ao “reembolso de capital e juros capitalizados no 15º aniversário da data-valor da subscrição", sendo este “creditado no número internacional de conta bancária (IBAN) associado à conta aberta junto do IGCP”.

Já o resgate total ou parcial é permitido “a partir da data em que ocorra o primeiro vencimento de juros da subscrição”, ou seja, ao fim de três meses.

Há limites máximos de subscrição?

De acordo com a Portaria n.º 149-A/2023, foi definindo um valor nominal de um euro e um mínimo de subscrição de 10 unidades, sendo que o mínimo de certificados por conta de aforro é de 100 unidades e o máximo será de 50.000 unidades.

De referir que apesar do limite máximo de subscrição na nova série E estar balizado nos 50.000 euros, este acumula com o valor aplicado na série E, não podendo, entanto, exceder os 250.000 euros.

Uma nota: na série E, que agora foi descontinuada e que vigorava desde 2017 (sucedendo à D, criada em 2015, mas mantendo as condições, sendo apenas determinado o fim dos títulos físicos), o máximo por conta aforro não estava dependente dos valores que uma pessoa tivesse aplicado nas anteriores séries A, B ou C.

Os bancos vão poder vender Certificados de Aforro?

De acordo com a portaria, a subscrição dos novos CA “pode ser realizada através do AforroNet (aforronet.igcp.pt), nas lojas dos CTT — Correios de Portugal, S. A., na rede de Espaços Cidadão da AMA — Agência para a Modernização Administrativa, I. P., ou nas redes físicas ou digitais de qualquer instituição financeira ou de pagamentos inscrita no Banco de Portugal e indicadas para o efeito pelo IGCP, E. P. E”.

Os Certificados de Aforro continuam a ser atrativos?

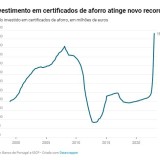

Segundo escreve a Lusa, a remuneração dos CA tem subido devido à inflação, e à baixa remuneração oferecida pela banca aos depósitos. A subida das Euribor, indexante que integra a fórmula de cálculo da remuneração dos CA, tem levado os aforradores particulares a canalizar parte das suas poupanças para estes títulos de dívida pública.

Em janeiro, o valor aplicado em CA atingiu o máximo desde 1998, ascendendo a 22.534 milhões de euros, segundo dados do Banco de Portugal (BdP).

A decisão de criar uma nova série de CA está a ser criticada?

A suspensão da série E, e a sua substituição pela nova, gerou várias críticas da oposição, nomeadamente o BE e o PCP, que acusam o Governo de ceder ou fazer um favor aos bancos.

A acusação foi rejeitada pelo secretário de Estado das Finanças, João Nuno Mendes, que considerou que “houve cedência zero a banca”. Os comunistas pediram, entretanto, a sua audição na Assembleia da República.

Já Marcelo Rebelo de Sousa considerou que a mudança nas condições dos CA constitui um “apelo implícito à banca" para oferecer mais juros pelos depósitos. “A República Portuguesa, isto é, o Estado português suspendeu uma emissão que estava em curso para substituir por outra por razões de natureza nacional, mas também por razões que se prendiam com o facto de haver a sensação de uma deslocação, uma transferência de montantes de depósitos para CA”, disse o Presidente da República na Cidade do Cabo, África do Sul.

Interrogado se considera o Governo quis ajudar a banca ao suspender uma série de CA e lançar outra com uma taxa de juro inferior, Marcelo Rebelo de Sousa respondeu: “Não, eu considero que acabou por chamar a atenção para um problema que existia, mas que é no fundo uma ocasião boa para um apelo à banca. [Perante a] atitude dos portugueses, eventualmente deslocando de depósitos para CA, [esta] é uma chamada de atenção à banca, para a banca perceber que tem de fazer um esforço para aumentar a remuneração dos depósitos”, comentou.

*Com Lusa

Para poder comentar deves entrar na tua conta