A partir de amanhã, 1 de dezembro de 2020, há novas regras em vigor no IVA que se aplicam sobre o consumo de eletricidade. Com o novo IVA da luz é possível poupar na fatura da eletricidade, mas é preciso fazer contas. A variação da taxa em função do consumo de eletricidade começa a aplicar-se com a introdução da taxa intermédia de IVA de 13% em determinadas componentes da fatura para os consumidores com potências contratadas até 6,9 kVa, quer estejam no mercado regulado, ou liberalizado. Na prática, as faturas da luz vão ficar mais baratas, mas será mais difícil lê-las, por conta das três taxas de IVA diferentes. Afinal, quem vai beneficiar da taxa reduzida? E da intermédia? Há diferenças para as famílias numerosas?

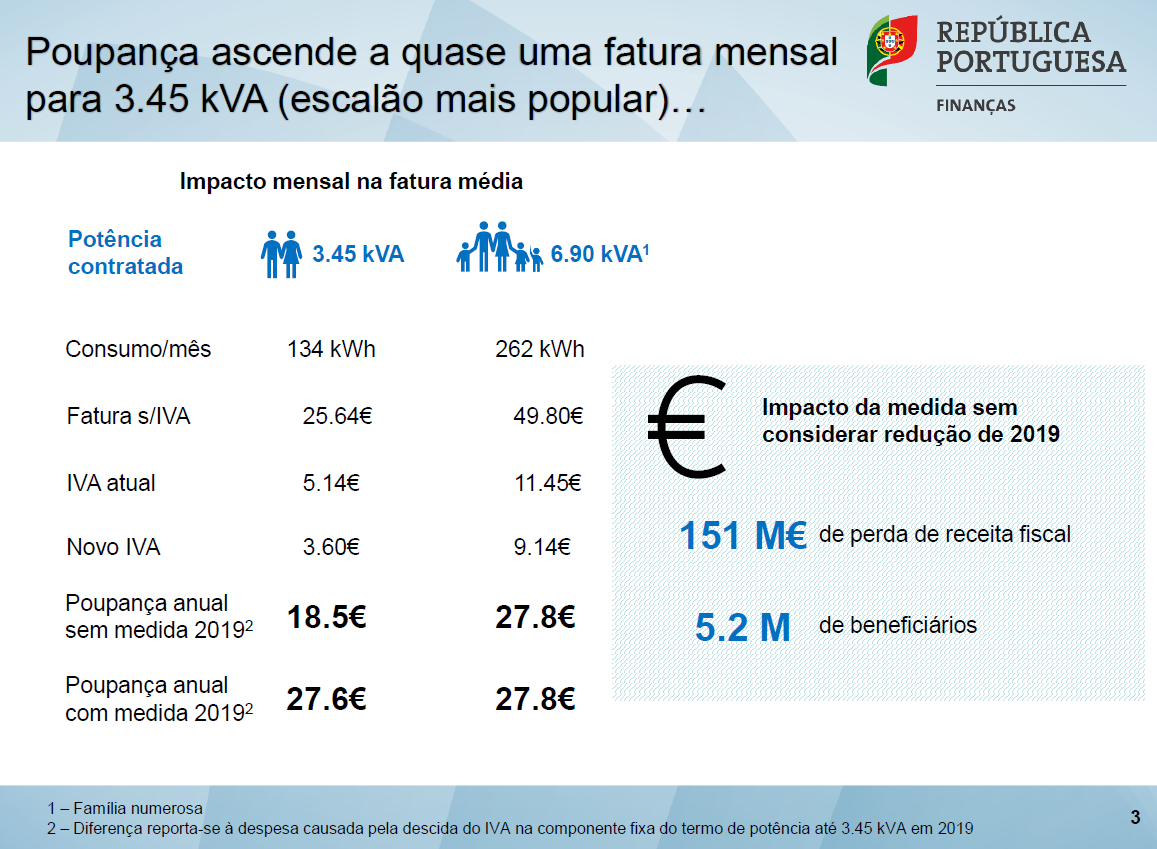

As alterações deverão chegar a 5,3 milhões de consumidores, de um total de 6,1 milhões, que irão contar com uma taxa reduzida deste imposto. As simulações feitas pelo Ministério das Finanças, em setembro, quando a medida foi apresentada, apontavam para poupanças anuais na ordem de 8,50 euros para um agregado até quatro pessoas, e de 27,80 euros para uma família numerosa, no mercado regulado. Na prática, uma família de até quatro elementos, com potência contratada de 3,45 kVA, um consumo de 134 kWh e que pague uma fatura de 25,64 euros, vai poupar 1,54 euros por mês. Uma família numerosa, com cinco ou mais pessoas, e que tenha uma potência contratada de 6,9 kVA, consumo de 262 kWh e fatura de 49,8 euros, a poupança mensal com o IVA reduzido será de 2,31 euros por mês, 27,80 euros por ano, de acordo com as estimativas do Executivo.

Quanto posso poupar na fatura e as três taxas de IVA diferentes

De acordo com as três simulações agora divulgadas pela Entidade Reguladora dos Serviços Energéticos (ERSE), os descontos face à situação atual deverão variar entre os 2,4% e os 3,9% - os cálculos apontam para apontam para poupanças de 3,9% nas faturas de famílias com consumos reduzidos (160 kWh mensais com uma potência de 3,45 kVA) e de 2,4% em famílias de consumos médios (250 kWh mensais com tarifas bi-horárias e 6,9 kVA de potência). As famílias numerosas terão direito a uma majoração para os 150 kWh por mês tributados a 13%, mas apenas a partir de 1 de março de 2021. A ERSE estima que então o benefício se traduzirá numa economia de 3,5% (considerando consumo mensal de 250 kWh em tarifas bi-horárias e 6,9 kVA).

Além de simular as potenciais poupanças, a ERSE também decidiu elaborar um guia para explicar detalhadamente aos consumidores como é feita a cobrança de IVA na fatura da eletricidade. Antes de mais, é preciso distinguir as três taxas de IVA:

- Taxa de IVA reduzida (6%) é aplicada à componente fixa (de potência) da tarifa de acesso às redes, para consumidores com uma potência contratada até 3,45 kVA, e à contribuição para o Audiovisual (CAV).

- Taxa de IVA intermédia (13%) é aplicada ao consumo de eletricidade que não exceda 100 kWh durante 30 dias, para consumidores com potência contratada até 6,9 kVA. Este patamar sobe para os 150 kWh no caso de famílias com 5 ou mais elementos, mas só a partir de de 1 de março de 2021.

- Taxa de IVA normal (23%) é aplicada ao consumo de eletricidade que exceda os 100 kWh (ou 150 kWh, a partir de 1 de março de 2021, no caso de famílias com cinco ou mais elementos); ao valor remanescente da potência contratada; aos fornecimentos a clientes com potência contratada superior ou igual a 10,35 kVA; às taxas e impostos sobre a eletricidade, designadamente ao Imposto Especial de Consumo (IEC) e à taxa DGEG.

E porque ler as faturas pode tornar-se mais difícil, uma vez que na potência contratada há diferentes taxas de IVA aplicáveis, o regulador preparou este conjunto de perguntas e respostas para ajudar os consumidores a fazerem as contas, com três exemplos de faturas*:

1- Quem pode beneficiar da taxa de IVA reduzida, na fatura de eletricidade?

Podem beneficiar da taxa reduzida de IVA os clientes com potência contratada até 3,45 kVA. A taxa reduzida de IVA só é aplicável a uma parte do valor total da fatura, designadamente ao termo fixo (potência) das tarifas de acesso às redes. A componente fixa da tarifa de acesso às redes é aprovada pela ERSE.

2- Quem pode beneficiar da taxa de IVA intermédia, na fatura de eletricidade?

Podem beneficiar da taxa de IVA intermédia os clientes com potência contratada até 6,9 kVA, na parte do consumo que não exceda 100 kWh. No caso de se tratar de uma família numerosa (5 ou mais elementos), a taxa de IVA intermédia é aplicável na parte do consumo que não exceda os 150 kWh. Em ambas as situações os limiares de consumo consideram um período de 30 dias.

3 – Quem é responsável pela aplicação do IVA?

O comercializador é o responsável pela faturação do consumo de eletricidade. As faturas deverão identificar as diferentes componentes faturadas e as respetivas taxas de IVA. As regras de aplicação das taxas de IVA são iguais para todos os consumidores, quer ainda estejam no mercado regulado, quer já se encontrem no mercado liberalizado, que são a maioria.

4 – Na fatura com um período de faturação superior ou inferior a 30 dias, como são apurados os limiares de consumo para aplicação da taxa de IVA intermédia?

Os limiares de consumo de 100 kWh ou 150 kWh são um valor de referência para um período de 30 dias.

Assim, para o apuramento do limiar de consumo no fornecimento de eletricidade em períodos inferiores ou superiores a 30 dias, deverá considerar‑se o número de dias faturados. Ou seja, o apuramento do valor de consumo para aplicação do limiar é calculado da seguinte forma: (n.º de dias faturados/30) x 100 kWh ou 150 kWh (consoante o caso). O comercializador de eletricidade pode arredondar à unidade dos limiares após apuramento realizado.

Exemplo: Numa fatura com consumo no período de 42 dias, em que o limiar de consumo aplicável é 100 kWh, o consumo a que é aplicável a taxa intermédia será calculado da seguinte forma: (42/30) x 100 kWh = 140 kWh.

5 – Como posso requerer o estatuto de família numerosa (em vigor a partir de março de 2021)?

Para beneficiar da aplicação da taxa de IVA intermédia na parte do consumo que não exceda os 150 kWh, o titular do contrato deve apresentar junto do seu comercializador um requerimento, por escrito, no modelo aprovado pela Portaria n.º 247-A/2020, de 19 de outubro, acompanhado de um dos seguintes documentos:

- Declaração de IRS referente ao ano vigente mais recente, comprovadamente submetida e validada (se o Requerente for casado ou unido de facto, devem ser apresentadas ambas as declarações do IRS, exceto se tiver optado pela tributação conjunta); ou

- Cartão Municipal de Família Numerosa; ou

- Declaração da Junta de Freguesia comprovativa do agregado familiar; ou

- Última fatura do abastecimento de água em nome do titular do contrato de energia, onde conste a aplicação da tarifa familiar da água.

A prova da condição de família numerosa é válida por dois anos a contar da data do seu início.

6 – Se mudar de comercializador como comprovo o estatuto de família numerosa?

Em caso de mudança, o titular do contrato pode comprovar o estatuto de família numerosa junto do novo comercializador, pela apresentação da última fatura (do anterior comercializador) emitida à data de mudança do comercializador. Se o desejar, poderá realizar novo requerimento escrito, acompanhado dos documentos acima indicados.

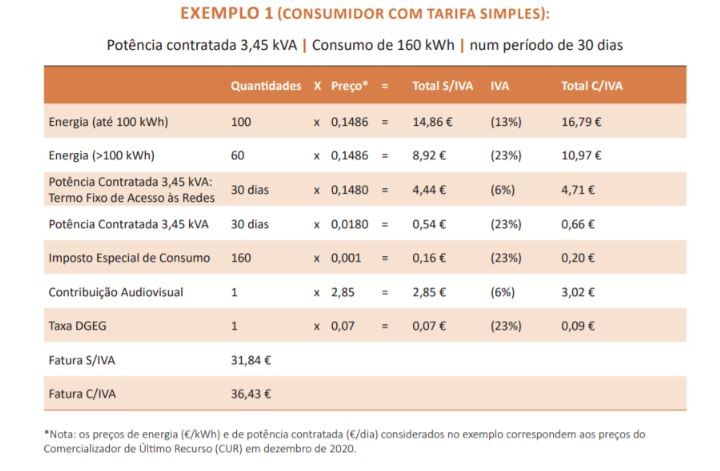

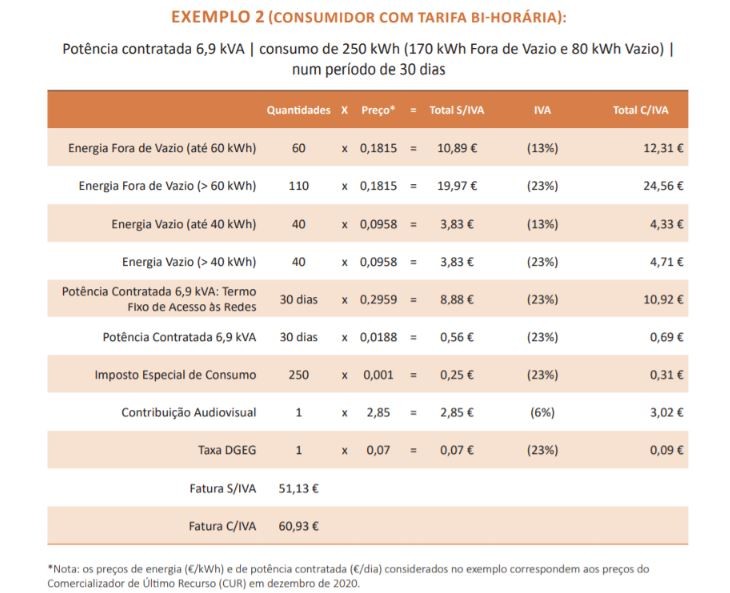

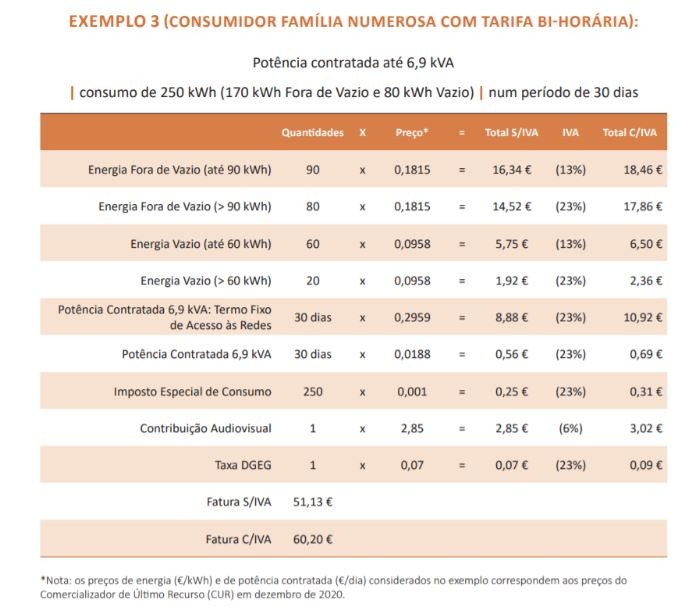

*Três exemplos de faturas da ERSE:

Para poder comentar deves entrar na tua conta