Perante o atual contexto económico, a Moody’s prevê que haja uma queda nos preços das casas à venda nas principais cidades europeias. Mas não será o suficiente para melhorar a acessibilidade da habitação, já que não vai compensar o aumento do custo de vida, nem a subida dos juros nos créditos habitação. No caso de Lisboa, a agência de notação financeira estima que os preços das casas têm de cair na ordem dos 17% para que haja realmente uma melhoria no acesso à compra de casa na capital portuguesa.

“Apesar das recentes quedas nos preços da habitação e do aumento dos salários, a acessibilidade da casas e dos créditos habitação nas principais cidades europeias continua fraca, devido aos aumentos do custo de vida [por via da inflação] e aos elevados juros nos créditos habitação que corroem o rendimento disponível”, explica a Moody’s no seu relatório sobre a acessibilidade da habitação publicado no dia 25 de outubro.

E “a desaceleração nos preços das casas que prevemos para 2024 não será suficiente para restaurar a acessibilidade das casas, especialmente para quem compra casa pela primeira vez”, acrescenta ainda. Isto quer dizer que a queda do poder de compra devido à inflação e a subida das taxas de juro devido ao aperto da política monetária do Banco Central Europeu (BCE) - que decidiu agora fazer uma pausa mantendo, ainda assim, os juros em alta - pesará mais nas decisões das famílias do que o facto de haver no mercado casas mais baratas.

Esta realidade é bem visível ao analisar o número de anos de rendimento disponível necessários para comprar uma casa típica nas grandes cidades europeias. “A maioria das grandes cidades está no nível mais restrito de acessibilidade económica dos últimos 17 anos, à exceção de Dublin, Madrid e Roma”, aponta a Moody’s. Amesterdão e Londres continuam a ser as cidades menos acessíveis para comprar casa (sendo precisos mais de 25 anos de salários no primeiro caso e mais de 20 anos no segundo). Também há cidades que viram acessibilidade da habitação a degradar-se nos últimos anos, como é o caso de Berlim, Frankfurt, Lisboa e Milão. No caso da capital portuguesa foram precisos mais de 15 anos de rendimentos disponíveis para comprar casa com crédito habitação em 2022.

Preços das casas têm de cair mais para melhorar acesso à habitação na Europa

Como grande parte das famílias destina a maior fatia do seu rendimento disponível para pagar a prestação da casa, os recentes aumentos dos juros nos créditos habitação têm enfraquecido – e muito – a capacidade financeira dos mutuários para pagarem as suas dívidas. E também torna mais difícil o acesso ao financiamento bancário para quem quer comprar casa pela primeira vez, sobretudo nas grandes cidades onde as habitações são mais caras e as famílias ficam mais vulneráveis às oscilações das taxas de juro.

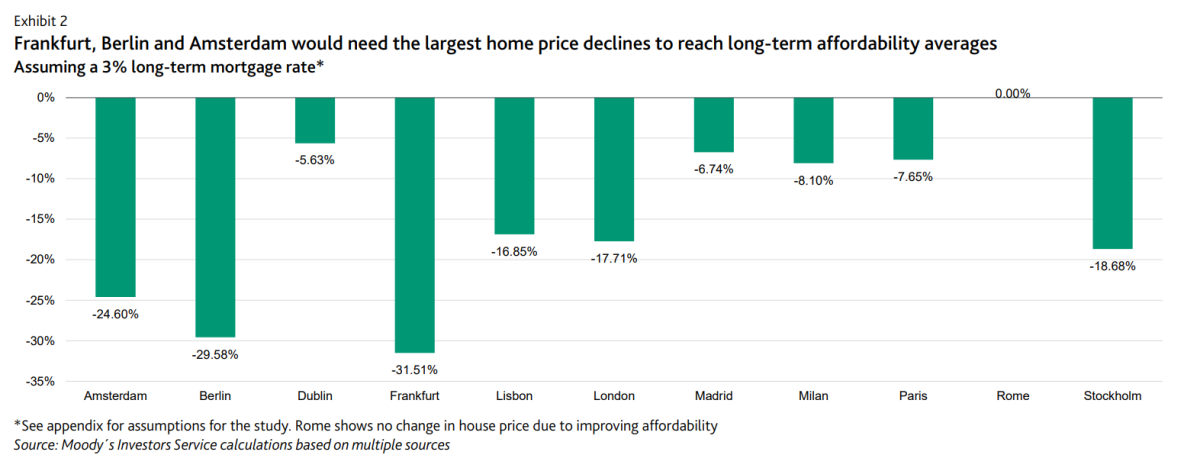

Perante este cenário, a Moody’s diz que “nas principais cidades europeias, os preços das casas teriam de diminuir muito mais do que o esperado para melhorar a acessibilidade dos créditos habitação para os novos compradores de casas”. Mas quando é que os preços das casas precisam de cair para melhorar a acessibilidade da habitação? Em Frankfurt, Berlim e Amesterdão deveriam ocorrer a maiores correções dos preços das casas, de -31,5%, -29,6% e -24,6%, respetivamente. Logo a seguir está Estocolmo (-18,7%) e Londres (-17,7%). Também em Lisboa os preços das casas teriam de descer 16,9% para melhorar o acesso à habitação e ao financiamento bancário, estima a agência. Já Roma é a unidade cidade europeia onde não é necessária qualquer correção dos preços.

De notar que no primeiro semestre de 2023, Amesterdão (-4,90%) e Frankfurt (-6,48%) registaram as maiores correções nos preços da habitação. “Prevemos que em 2024, os preços das casas vão ainda descer mais em algumas das principais cidades europeias, mas não em todas. E as quedas esperadas provavelmente vão ser bem menores do que as necessárias para melhorar o acesso à habitação, não sendo por isso suficientes”, explica a Moody’s.

Até porque continua a haver obstáculos à acessibilidade da habitação por falta de construção nova. As construtoras na Europa estão a reduzir projetos e a fazer investimentos limitados, de forma a preservar liquidez, num momento em que a procura de casas à venda está a cair, os juros de financiamento bancário estão elevados e o critérios de acesso ao crédito estão mais restritos. Neste sentido, haverá menos casas a serem colocadas no mercado. “Esta falta de oferta limitará as potenciais novas descidas dos preços da habitação, em particular nas cidades”, esclarecem ainda.

Ainda assim, “esperamos que a inflação continue a moderar-se nos principais países europeus durante os próximos dois anos, à medida que a política macroeconómica [do BCE] entrar em vigor e é transmitida às economias”, concluem.

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal. Também podes acompanhar o mercado imobiliário de luxo com a nossa newsletter mensal de luxo.

Para poder comentar deves entrar na tua conta