Há um ano assistiu-se à corrida pelos certificados de aforro, numa altura em que este produto do Estado remunerava muitos mais as poupanças das famílias do que os depósitos bancários. Mas, de lá para cá, a remuneração dos certificados de aforro caiu, levando a uma redução acentuada de subscrições na nova série. Para dar um novo impulso à procura, o Governo da AD aprovou várias mudanças aos certificados de aforro no Conselho de Ministros realizado esta quinta-feira, (dia 26 de setembro), duplicando o montante máximo, bem como o prazo de prescrições do resgate. Neste guia preparado pelo idealista/news, explicamos ponto por ponto o que vai mudar nos produtos de poupança do Estado.

Quais são os novos limites máximos de subscrição nos certificados de aforro?

A principal alteração aprovada em Conselho de Ministros diz respeito ao montante máximo de subscrição de certificados de forro, que duplicou. Em concreto, o limite máximo de subscrição da série F (atualmente em comercialização) dos certificados de aforro passa de 50 mil euros para 100 mil euros.

Ainda assim, esta alteração fica muito longe dos 250 mil euros da série anterior, a E. De qualquer forma, no conjunto das séries F e E o limite máximo de subscrição dos certificados de aforro passa de 250 mil euros para 350 mil euros. Com esta medida, as famílias podem reaplicar as verbas das séries anteriores que chegam à maturidade, por exemplo.

Os certificados de aforro vão rentabilizar mais as poupanças?

Não. As alterações do Governo da AD não incluem mudanças nas taxas de remuneração dos certificados de aforro, mantendo-se tal como estão. A taxa-base da atual série F continuará, assim, nos 2,5%.

Importa recordar que a remuneração-base da série F (sem considerar os prémios de permanência) depende também das taxas do mercado, em concreto da média dos valores da Euribor a 3 meses observados nos dez dias úteis anteriores, registados até ao antepenúltimo dia de cada mês, até ao limite máximo de 2,5%. Como hoje a Euribor a 3 meses ronda os 3,3% e está, portanto, acima do limite máximo, a taxa de remuneração mantém-se.

Quer isto dizer que se a Euribor a 3 meses continuar a tendência de descida à medida que o Banco Central Europeu alivia a sua política monetária, a taxa base dos certificados do aforro também deverá cair.

O que muda em caso de morte do titular do certificado de aforro?

Outra alteração importante no novo quadro legal é a duplicação do prazo de prescrição dos certificados de aforro de 10 anos para 20 anos. Isto é, o prazo a partir do qual os montantes investidos revertem para o Estado em caso de morte do titular.

Além disso, vai ficar explicito na lei que o prazo de prescrição começa a contar a partir do momento da morte do aforrista e não no momento que os herdeiros tomam conhecimento da existência do certificado de aforro. Estas novas regras ficam logo aplicadas às novas subscrições.

Assim, fica esclarecida na lei uma questão que tem levantado muitas dúvidas. Os tribunais têm considerado que o prazo começa a contar a partir do momento em que os herdeiros têm conhecimento da existência deste produto de poupança. Mas a Procuradoria-Geral da República emitiu um parecer em 2012 que indicava que a contagem da prescrição devia ser considerada a partir da morte do aforrista. Este parecer tem sido o entendimento que a IGCP (agência que gere a dívida pública) tem defendido nos processos que estão em litígio em tribunal.

Para resolver estas questões, o Governo deu ainda indicação genérica ao IGCP, para que desista de casos de litígio em tribunal sobre prescrições, cabendo à entidade avaliar em cada caso se o deve fazer ou não. Em causa estão quatro processos deste tipo, com um montante em causa de 140 mil euros.

E para evitar que o desconhecimento dos herdeiros em relação à existência dos certificados de aforro, o novo decreto-lei também vai criar uma maior articulação entre a IGCP e o Fisco. Assim, os herdeiros vão passar a ter informação sobre os certificados de aforro detidos pelos familiares falecidos. Aliás, estes dados vão passar a estar pré-preenchidos num campo específico Modelo 1 do Imposto do Selo dos contribuintes que herdarem o certificado.

Digitalização dos certificados de aforro: como ficam os mais antigos?

O Executivo de Montenegro aprovou ainda a conversão de todos os certificados de aforro (os mais antigos) de suporte físico em suporte digital. A amortização de todos os certificados, incluindo os antigos, terá de ser por transferência bancária. Haverá um período de transição de cinco anos.

Ainda segundo fonte governamental, o Governo destinou também 22,3 milhões de euros para atualização das estruturas de 'hardware' e 'software' do IGCP - Agência de Gestão da Tesouraria e da Dívida Pública.

Quando é que as alterações entram em vigor?

As mudanças aos certificados de aforro aprovadas em Conselho de Ministros esta quinta-feira vão constar num decreto-lei que deverá ser publicado em breve em Diário da República. E entram em vigor apenas 30 dias após o diploma ser publicada.

O que espera o Governo com as mudanças nos certificados de aforro?

Com estas novidades, o Governo está à espera de um aumento da procura dos certificados de aforro, considerando que a redução (ainda que gradual) das taxas de juro aumenta a procura por este produto financeiro, referiu fonte governamental à Lusa.

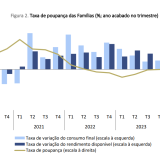

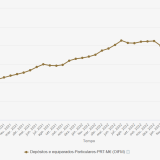

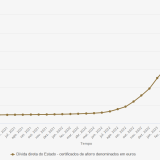

Em julho deste ano havia 33,9 mil milhões de euros investidos em certificados de aforro (mais quase 1% face ao mesmo mês de 2023), segundo dados do Banco de Portugal.

Recorde-se que, em 2023, houve um pico na subscrição de certificados de aforro, devido à sua elevada remuneração face à dos depósitos bancários. Mas em junho do mesmo ano, o antigo Governo de Costa decidiu baixar a remuneração dos certificados (passando de uma taxa máxima de 3,5% para 2,5% na atual série) o que levou a uma forte diminuição da procura pelos certificados de aforro.

"No ano de 2023, a forte subida das subscrições dos certificados de aforro perturbou a atuação regular do IGCP", disse Miguel Martín, presidente do IGCP, afirmando esperar que este ano fosse de "regresso à normalidade".

*Com Lusa

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal. Também podes acompanhar o mercado imobiliário de luxo com a nossa newsletter mensal de luxo.

Para poder comentar deves entrar na tua conta