BCE corta juros em junho se dados continuarem positivos

O vice-presidente do Banco Central Europeu (BCE), Luis de Guindos, disse esta quinta-feira (18 de abril de 2024) no Parlamento Europeu que o banco central fará em junho um corte das taxas de juro se a evolução dos dados continuar a mostrar uma melhoria da inflação.

BCE volta a manter juros diretores – e deverá aliviar taxas em junho

A inflação na zona euro está a desacelerar e a economia europeia está a dar sinais de melhoria, embora continue fraca.

“Manter juros elevados pode representar um grande risco”, alerta FMI

Os bancos centrais aumentaram significativamente as taxas de juros nos últimos dois anos para combater a inflação pós-pandemia. Mas por que é que alguns países estão a sentir o impacto das taxas mais altas e outros não? A resposta reside, em parte, nas diferenças nas características do mercado hipotecário e imobiliário, segundo o Fundo Monetário Internacional (FMI). E por isso, defende, "continuar a apertar ou manter as taxas de juro elevadas por mais tempo pode representar um grande risco”.

Juros nos novos créditos habitação voltam a descer pela 4ª vez seguida

A grande maioria dos novos créditos habitação em Portugal continuam a ser contratados a taxas mistas, que estão mais acessíveis do que as taxas variáveis e indexadas à Euribor. Esta nova tendência de contratação de empréstimos para a compra de casa tem-se refletido na taxa de juro média dos novos contratos de crédito habitação que diminuiu pelo quarto mês consecutivo, fixando-se em 3,72% em fevereiro, revelam os dados do Banco de Portugal (BdP). Ainda assim, o montante concedido em novos créditos da casa voltou a cair em fevereiro, assim como as renegociações e amortizações.

Juros nos EUA: presidente da Fed antecipa cortes nos próximos meses

O presidente da Reserva Federal norte-americana (Fed), Jerome Powell, confirmou esta quarta-feira (3 de abril de 2024) que haverá cortes nas taxas de juro nos próximos meses e rejeitou que estejam relacionados com questões políticas. "Se a economia evoluir como esperamos, a maioria dos participantes do Comité Federal de Mercado Aberto (FOMC, na sigla em inglês) acredita que provavelmente será apropriado começar a reduzir a taxa de juros ainda este ano", disse num evento na Universidade de Stanford, nos EUA.

Preço das casas desce 2% em Portugal em 2024 e 2025, prevê Bankinter

Os preços das casas em Portugal continuam a subir, tendo voltado a acelerar no verão de 2023, segundo os dados mais recentes do Instituto Nacional de Estatística (INE). Será que esta tendência vai manter-se? As estimativas do Bankinter apontam para um recuo dos preços em média de 2% este ano e em 2025, ao contrário do previsto, por exemplo, para Espanha e Irlanda, onde o banco espanhol continua a antecipar subidas. Sobre eventuais cortes nas taxas de juro diretoras por parte do Banco Central Europeu (BCE), o Bankinter traça uma meta: setembro. Estas são algumas das conclusões a que chegou o departamento de análise da entidade e que constam no seu último relatório de estratégia e investimento.

Taxas mistas ao rubro: Santander fixa juros nos primeiros 4 anos

Num contexto de incerteza económica e subida da Euribor, as famílias que avançaram com a compra de casa em Portugal começaram a optar mais pelas taxas mistas no crédito habitação. Esta foi uma forma de garantirem estabilidade financeira durante, pelo menos, o início do empréstimo. Mas não só.

Banco de Inglaterra mantém taxas de juro pela 5ª vez consecutiva

O Banco de Inglaterra decidiu manter as taxas de juro no atual nível de 5,25%, como antecipado pelos analistas, pela quinta reunião de política monetária consecutiva. O banco central optou por não cortar o preço do dinheiro, apesar da descida da inflação no Reino Unido, que desacelerou para 4% em janeiro, o nível mais baixo em dois anos.

Taxa de juro já está a descer na Suíça: para 1,50%

O Banco Nacional Suíço (SNB) reduziu esta quinta-feira (21 de março de 2024) a principal taxa diretora para 1,50%, menos 0,25 pontos percentuais que os juros de 1,75% que vigoravam desde junho passado.

Fed deixa taxa de juro inalterada pela quinta vez consecutiva

O banco central norte-americano anunciou esta quarta-feira (20 de março de 2024) que decidiu deixar inalterada a taxa de juro de referência entre 5,25% e 5,50%, pela quinta vez consecutiva. A decisão da Reserva Federal (Fed) foi anunciada em comunicado após uma reunião de política monetária de dois dias.

Banco central da China mantém inalterada taxa de juro de referência

O banco central da China anunciou esta quarta-feira (20 de março de 2024) que vai manter a taxa de juro de referência em 3,45%, pelo oitavo mês consecutivo, indo ao encontro das expectativas dos analistas, que não esperavam alterações.

Prestações da casa só vão descer em junho quando BCE cortar juros

O arranque de 2024 trouxe boas notícias para as famílias que estão a pagar crédito habitação em Portugal, já que houve ligeiros alívios nas taxas Euribor em janeiro. Mas no mês seguinte o recuo da Euribor foi interrompido nos prazos mais longos, gerando mesmo pequenas subidas nas prestações da casa. Por detrás desta oscilação da Euribor está a resistência do Banco Central Europeu (BCE) em discutir os primeiros cortes da sua taxa de refinanciamento, que voltou a fixar-se em 4,5% na reunião desta quinta-feira. É neste contexto que os mercados financeiros estão a adiar os primeiros cortes dos juros do BCE para junho, altura em que é esperada uma maior descida da Euribor e, por conseguinte, das prestações da casa. Também Christine Lagarde, presidente do BCE, apontou junho como "mês chave" para discutir cortes das taxas.

Presidente da Fed diz que descida dos juros pode começar este ano

O presidente da Reserva Federal (Fed), Jerome Powell, afirmou esta quarta-feira, 6 de março de 2024, que as taxas de juro "provavelmente atingiram o seu ponto máximo deste ciclo" e se as condições económicas o permitirem pode ser apropriado começar a reduzi-las este ano.

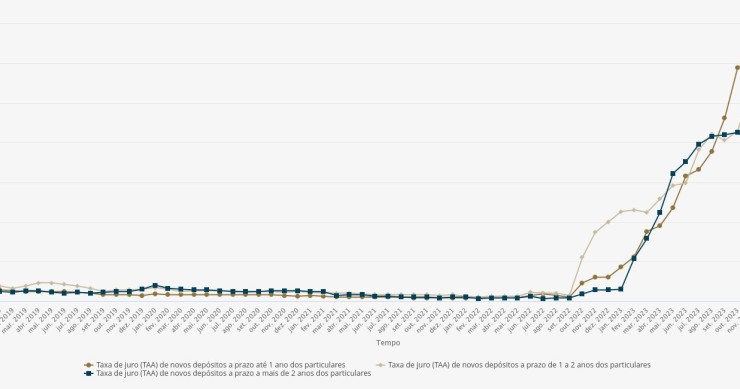

Juros dos depósitos a prazo caem pela 1ª. vez em cadeia em 16 meses

A remuneração dos novos depósitos a prazo dos particulares foi em janeiro de 2,9%, menos 0,18 pontos percentuais que em dezembro de 2023, sendo a primeira redução em cadeia desde setembro de 2022, segundo dados do Banco de Portugal (BdP).

A taxa de juro média dos novos depósitos a prazo de particul

Juros nos novos créditos habitação voltam a descer e fixam-se em 3,81%

As taxas de juro contratadas nos novos créditos habitação voltaram a descer em janeiro de 2024 para uma média de 3,81%, sendo este o terceiro recuo registado pelo Banco de Portugal (BdP). Isto está a acontecer porque, nesse mês, as taxas Euribor desceram (embora agora estejam mais instáveis). E também porque a sete em cada 10 novos empréstimos da casa continuam a ser contratados a taxas mistas, que estão mais acessíveis às famílias. Ainda assim, esta tendência de descida dos juros não tem sido suficiente para aumentar o montante contratado de crédito habitação em Portugal.

Novos créditos habitação: prestação da casa volta a descer em janeiro

As prestações da casa nos novos créditos habitação voltaram a descer em janeiro de 2024. É isso mesmo que mostram os dados do Instituto Nacional de Estatística (INE) esta segunda-feira divulgados: o valor médio da prestação da casa foi de 639 euros para os contratos celebrados nos últimos três meses, ou seja, 12 euros inferior ao observado em dezembro. Por detrás desta descida está a terceira diminuição consecutiva das taxas de juro para 4,315% em janeiro de 2024, motivadas pelo recuo da Euribor, bem como pela maior contratação de taxas mistas mais acessíveis. Já olhando para todos os créditos habitação existentes no país, a realidade é outra: tanto os juros, como as prestações da casa voltaram a subir, mantendo-se em máximos de 2009.

Juros do BCE vão descer devagar e só quando a inflação estiver em 2%

O Banco Central Europeu (BCE) decidiu manter as taxas de juro diretoras inalteradas até março, sublinhando que continua “prematuro” discutir redução dos juros, que são esperados para o verão.

Preços das casas em Portugal sem “bolha”, mas estão a atingir “teto”

As casas em Portugal continuam a ficar mais caras, muito embora o ritmo de subida de preços tenha abrandado devido à queda da procura de casa. E com este agravamento continuo do custo da habitação, levou mesmo Bruxelas a alertar que o mercado residencial português está “fortemente sobrevalorizado”.

Juros altos mudaram o mercado de crédito habitação - como? Explicamos

Hoje, quem tem um crédito habitação ou está a pensar pedir financiamento para comprar casa acordou com boas notícias no que diz respeito às taxas Euribor, que voltaram a cair e a ter efeitos em baixa nas prestações da casa pagas em fevereiro. E perspetiva-se que as taxas Euribor possam cair ainda mais assim que o Banco Central Europeu (BCE) começar a descer os juros diretores - o que está previsto para o verão, embora dependa da conjuntura internacional. Mas como se comportou o mercado do crédito habitação em Portugal em 2023? A verdade é que o contexto continuou a ser marcado pelos altos juros e baixo poder de compra, o que gerou mesmo uma descida de novos contratos de crédito habitação. E quem decidiu avançar empréstimos comprou casas mais baratas que há um ano, apresentou melhores salários, deu mais dinheiro de entrada e optou, sobretudo, pela taxa mista.

Fed deixa taxa de juro inalterada e admite cortes este ano

O banco central norte-americano deixou a sua principal taxa de juro inalterada entre 5,25 e 5,50%, uma decisão tomada por unanimidade pelos 12 membros votantes.

O comité de política monetária da Reserva Federal (Fed) precisou que "não prevê que seja apropriado cortar as taxas até estar mais confian

Comprar ou arrendar casa: qual é a melhor opção em 2024?

O ano de 2024 arrancou cheio de incertezas para as famílias que vivem em Portugal. A inflação está a cair, mas o poder de compra continua pressionado. Os preços das casas para comprar e arrendar continuam a aumentar, embora a menor ritmo. Também os juros nos créditos habitação continuam altos, apesar da Euribor estar a dar os primeiros sinais de descida. Neste contexto, o que será melhor em 2024: comprar ou arrendar casa? Sobre este ponto não há consenso entre os especialistas ouvidos pelo idealista/news: há quem considere que comprar casa vai ser a melhor solução este ano. Mas também há quem diga que não há uma resposta única para esta questão, pois depende da situação financeira, perspetivas futuras e preferências pessoais de cada um. O que é certo é que comprar casa continuará a ser uma boa opção numa perspetiva de estabilidade, proteção do dinheiro contra a inflação e ainda de investimento de longo prazo. E arrendar casa será uma boa escolha para quem tem menor capacidade financeira e preferência pela flexibilidade.

Centeno defende corte gradual nas taxas de juro ainda antes do verão

Mário Centeno voltou a defender um corte nas taxas de juro antes do verão, apesar da presidente do BCE, Christine Lagarde, já ter dito que a redução só deverá acontecer por essa altura.

Fixar a prestação da casa: mais de 5 mil famílias já aderiram

Os pedidos de adesão à fixação da prestação da casa durante dois anos têm estado a aumentar, para fazer face aos elevados juros que ainda se fazem sentir. E muitos têm sido aprovados. Só os bancos Santander, Millenium bcp e Crédito Agrícola já fixaram as prestações da casa a mais de cinco mil famílias. Também a adesão à bonificação dos juros tem estado em alta, com os mesmos bancos a aprovaram quase 25 mil pedidos.

Alívio na Euribor e prestação da casa? Só depois do corte de juros

Nos últimos meses, as taxas Euribor e as prestações da casa têm vindo a dar os primeiros sinais de descida, em reação à manutenção dos juros diretores desde outubro por parte do Banco Central Europeu (BCE) - que, pela terceira vez, decidiu deixar a taxa de refinanciamento nos 4,5% na reunião de polí

Banco central da Noruega mantém principal taxa de juro em 4,5%

O banco central da Noruega manteve inalterada a principal taxa de juro em 4,5% e reiterou a necessidade de manter uma política monetária restritiva e duradoura para controlar a inflação.