A opção pelo IRS Jovem para quem já esteja a beneficiar do regime é anual e pode ser renovada ou alterada a cada ano, segundo precisou à Lusa o Ministério das Finanças.

"Os contribuintes que, em 2024, beneficiem do atual IRS Jovem (na atual redação do artigo 12.º-B do Código do IRS) poderão optar p

As pessoas que venderam a casa de habitação e não conseguiram reinvestir o dinheiro nos 36 meses seguintes têm até ao final de 2024 para substituir a declaração do IRS e pedir o reembolso do imposto sobre mais-valias. Esta medida integra o leque de propostas de alteração ao Orçamento do Estado para 2024 (OE2024) apresentadas pelo PS e visa dar condições para que as pessoas possam beneficiar de uma suspensão do prazo para reinvestimento na compra de uma nova casa de habitação, prevista no programa Mais Habitação.

Quando é necessário um acerto de contas nas partilhas de bens em processos de divórcio ou herança, as tornas vêm auxiliar esses processos, de forma a compensar as outras partes.

As tornas seguem procedimentos legais que é crucial compreender, quando falamos em partilha de património. Cas

Portugal atraiu 248 projetos de Investimento Direto Estrangeiro (IDE) em 2022, mais 24% face a 2021. Um número que coloca o país no top 10 europeu com maior taxa de crescimento de projetos IDE. Segundo o EY Attractiveness Survey Portugal, que avalia a perceção dos investidores estrangeiros relativamente à atratividade do país enquanto destino de IDE, Portugal subiu para a 6ª posição do ranking dos países europeus com mais projetos de IDE anunciados. Mas nem tudo são boas notícias, nomeadamente no setor imobiliário: a alta carga fiscal, com taxas de IMI e IMT agravadas, estão a afastar o investimento estrangeiro.

Um projeto de regulamentação do registo de entidades que negoceiam em criptoativos (ativos digitais transacionados de forma eletrónica) foi esta terça-feira, dia 27 de dezembro, colocado pelo Banco de Portugal em consulta pública, para receber contributos até 07 de fevereiro do próximo ano.

Os deputados aprovaram esta quarta-feira (23 de novembro de 2022) um conjunto de propostas de alteração ao Orçamento do Estado para 2023 (OE2023) apresentadas pelo PS sobre tributação de criptoativos reforçando normas antiabuso e penalizando atividades menos amigas do ambiente como mineração.

Há novidades para as empresas no Orçamento de Estado para 2023 (OE2023). A proposta inclui uma simplificação do reporte de prejuízos fiscais em sede de IRC, na qual deixa de estar previsto um período temporal para reportar os prejuízos fiscais. Além disso, o limite da dedução ao lucro tributável é reduzido dos atuais 70% para 65%. Explicamos o que muda na dedução de prejuízos fiscais para as empresas em 2023.

A criação de um novo quadro fiscal aplicado aos criptoativos é uma das grandes novidades do Orçamento de Estado para 2023 (OE2023). Este novo regime de tributação de criptoativos irá abranger tanto o IRS como o Imposto sobre Património (IMP) e, segundo a proposta, vem promover a “segurança e certeza jurídica” destes negócios, fomentando a criptoeconomia. Explicamos o que muda com a criação deste novo regime de tributação de criptoativos.

Para mitigar os efeitos da inflação no custo de vida dos portugueses, o Governo anunciou um conjunto de medidas esta segunda-feira, dia 5 de setembro. E uma delas diz respeito à atualização de rendas em 2023 que ficará limitada a 2%, em vez de 5,43%, nos contratos de arrendamento

O executivo da Câmara do Porto discute na segunda-feira, dia 18 de julho, manter, em 2022, a tributação do Imposto Municipal sobre Imóveis (IMI) em 0,324% e aumentar em 30% a taxa do imposto dirigida aos prédios urbanos degradados.

Mais de 90% dos casados e unidos de facto optaram em 2021 (face aos rendimentos de 2020) por serem tributados em conjunto em sede de IRS, segundo indicam as estatísticas deste imposto, recentemente divulgadas.

A tributação de mais-valias imobiliárias de não residentes tem dado muito que falar, com o Fisco a somar derrotas em tribunal frente aos contribuintes. E, agora, há novidades: a Autoridade Tributária e Aduaneira (AT) recuou na sua posição e decidiu que as mais-valias imobiliárias de não residentes vão passar a ser tributadas em 50% e não a 100% como prevê o Código do IRS. Esta será a regra a seguir nos processos judiciais pendentes até que a lei seja alterada.

Uma das propostas que o Governo socialista está a negociar para o Orçamento de Estado para 2022 (OE 2022) prende-se com o englobamento obrigatório de rendimentos no IRS que poderá mesmo significar um agravamento fiscal para muitos proprietários de imóveis.

A doação de bens é um contrato através do qual alguém, de forma gratuita, entrega um bem do seu património a favor de outra pessoa. E isto pode acontecer por diversas razões, familiares ou de planeamento sucessório.

Por vários motivos, existem casos em que os pais decidem antecipar uma herança ou proceder a partilhas em vida. E os bens imóveis fazem muitas vezes parte do bolo. Surgem então dúvidas sobre se a doação de imóveis está sujeita a imposto. E se sim, quanto e quando devo pagar se doar ou receber património?

Caso sejas proprietário de um imóvel e desejes obter um determinado rendimento existem à partida duas opções: vender ou arrendar o imóvel. Em ambas as situações, o dono do ativo imobiliário deve sempre ter em consideração várias situações na sua relação com o Fisco. Decidimos, por isso, preparar um guia explicativo sobre como tributar os rendimentos de imóveis quando são vendidos, arrendados ou subarrendados.

Portugal é, entre os países europeus com economias de riqueza que possa ser comparada à nacional, uma das nações onde um casal com rendimentos médios e dois filhos está sujeito a mais impostos sobre o trabalho. Esta é uma das conclusões do Conselho das Finanças Públicas (CFP) que consta no relatório “Riscos Orçamentais e Sustentabilidade das Finanças Públicas”.

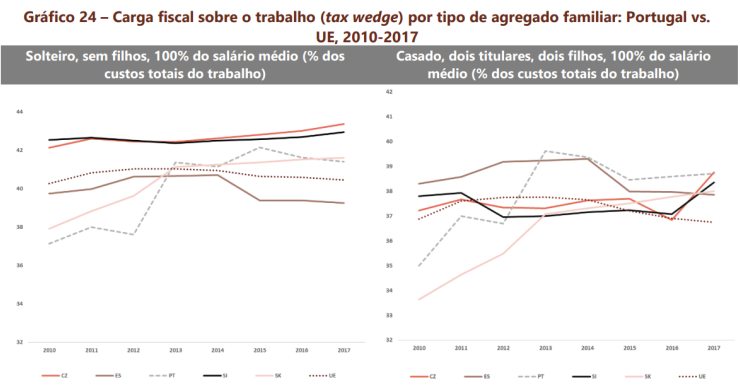

Portugal melhorou a posição no ranking de países da OCDE com maior carga fiscal sobre o trabalhador, mas está ainda entre aqueles onde a tributação do trabalho mais cresceu, e se manteve, no período após a crise de dívida europeia.

O setor da construção está desregulado e permeado pela clandestinidade, de acordo com a posição defendida por Reis Campos. Segundo o presidente da Confederação Portuguesa da Construção e do Imobiliário (CPCI), o setor, que precisa de maior fiscalização, enfrenta agora um novo problema: a falta de mão de obra. A construção precisa de pelo menos 70.000 trabalhadores, garante o responsável.

O Bloco de Esquerda quer que os rendimentos prediais, ações e juros de contas a prazo sejam tributados em sede de IRS. A líder do partido, Catarina Martins, entende que esta medida poderá beneficiar a classe média.

O Governo aumentou a tributação para os senhorios do Alojamento Local, para 35%, e estuda agora a hipótese de desagravar o imposto a pagar pelos proprietários que coloquem os seus imóveis no mercado de arrendamento de longa duração, que é atualmente de 28%. Seriam abrangidos contratos com períodos longos, em tomo dos 10 anos de duração.

Os fundos de investimento portugueses vão passar a ter o mesmo regime fiscal que vigora em muitos outros países, passando a ser tributados "à saída". Ou seja, deixam de ser tributados e o imposto passa a incidir sobre as mais-valias dos respetivos titulares de unidades de participação e dos sócios no momento do resgate.

O novo regime de reinvestimento em imóveis, que passa a excluir de tributação as mais-valias realizadas com a venda de casas – se o valor da alienação for utilizado no pagamento ou amortização parcial de empréstimos contraídos para a sua aquisição –, está a ser visto como tábua de salvação para muitas famílias com dificuldades financeiras. Isto porque podem aliviar a sua situação de endividamento bancário.

Nos últimos dois meses, a DECO – Associação Portuguesa para a Defesa do Consumidor recebeu dúvidas de quase mil contribuintes relativas ao pagamento de Imposto Municipal sobre Imóveis (IMI).

Recebe os nossos artigos mais recentes no seu endereço eletrónicoSubscrever