A subida das taxas de juros diretoras pelo Banco Central Europeu (BCE) tem tido efeitos diretos na economia europeia. O objetivo é baixar a inflação que se faz sentir na Zona Euro – que chegou aos 10,6% em outubro. E acaba por ter influência na subida da Euribor, encarecendo os créditos habitação. Mas também tem efeitos positivos nos depósitos a prazo, já que pode torná-los mais rentáveis no futuro. “O reflexo das subidas das taxas de juro deve fazer-se sentir nos depósitos, para que a poupança passe a ter outro significado”, acredita o governador do Banco de Portugal.

Desde julho até outubro, o BCE já subiu os juros diretores em 200 pontos base, elevando a taxa de juro dos depósitos para 1,5%. E várias economias europeias já estão a sentir os juros dos depósitos a prazo a aumentar, segundo apontou o próprio regulador europeu. Nos Países Baixos, os juros nos depósitos a prazo fixaram-se em 1,44% em agosto, a taxa mais alta entre os países do euro.

Mas em Portugal ainda não se sente este aumento, já que a taxa de juro nos depósitos a prazo continua em mínimos históricos. Em setembro fixou-se em 0,5%, um valor inferior em 0,2 pontos percentuais à registada em agosto (0,7%). Mário Centeno acredita que este cenário poderá mudar em breve, admitindo que o aumento das taxas de juros pelo BCE se deverá refletir nos depósitos.

“A normalização da política monetária provocou um aumento das taxas de juro de uma magnitude considerável”, disse o líder do BdP durante uma intervenção na conferência “A banca do futuro”, organizada pelo Jornal de Negócios. E, por isso, “não lhe podemos ficar indiferente. Vai requerer uma resposta coletiva, semelhante à que demos no passado recente”, disse.

Quais os riscos da subida dos juros para a banca?

Para o governador do BdP, os principais fatores de risco do sistema bancário passam pela:

- inflação elevada e persistente;

- aumento abrupto das taxas de juro;

- abrandamento forte da atividade económica.

No lado positivo, Mário Centeno destaca que “no curto e médio prazo, as taxas de juro estruturalmente mais elevadas deverão ter um efeito favorável sobre a margem financeira”, uma vez que irão potenciar “uma maior diversificação da carteira de dívida pública”. Mas também poderão resultar na “desvalorização da carteira de ativos”, afirma.

No lado negativo, o representante do regulador português aponta que “não deve ser também descurada a pressão adicional sobre a margem financeira que as taxas de juro mais elevadas colocam nos custos de financiamento de mercado dos bancos”.

E poderá ainda afetar a procura por crédito habitação para comprar casa e colocar em risco de incumprimento as famílias que não conseguem pagar as prestações da casa mais elevadas. “A subida dos custos de financiamento, num quadro de deterioração das expectativas económicas, poderá resultar numa menor procura por crédito e numa redução na capacidade de cumprimento das obrigações contratuais por parte dos devedores”, o que se poderá materializar “num aumento do risco de crédito para o sistema bancário e refletindo-se num aumento das imparidades”.

Ainda assim, “não se espera um aumento abrupto na materialização do risco de crédito que ponha em causa a estabilidade do sistema financeiro”, vincou Mário Centeno.

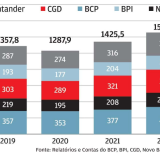

Bancos aumentam lucros com subida de juros: como ajudam a economia?

Com a subida da Euribor, os bancos voltaram a ganhar dinheiro com o spread dos créditos habitação, aumentando, assim, os lucros. Mas, segundo presidente da Associação Portuguesa de Bancos (APB), hoje existe uma “campanha ideológica contra os lucros da banca”, que acaba por reduzir a possibilidade de as instituições financeiras ajudarem a economia.

“A campanha ideológica contra os lucros dos bancos – lucros que, recordo, não têm sido suficientes para compensar o que é reconhecido como custo do capital – não pode deixar de ser vista pelo ângulo das consequências que comporta”, Vítor Banco, durante a mesma conferência, argumentando que a mais importante dessas consequências é a redução do campo das possibilidades de os bancos ajudarem a economia e as famílias.

O presidente da APB sublinhou ser essencialmente a interseção dos interesses próprios, incluindo os reputacionais, obrigações e possibilidades e não dá maior ou menor sensibilidade pessoal de quem os governa, que resulta no espaço de manobra de que os bancos dispõem para ajudar os clientes numa situação difícil. “E não restem dúvidas de que os bancos irão utilizar o máximo possível desse espaço, porque é do seu interesse natural e não porque tenham maiores ou menores inclinações filantrópicas”, afirmou.

O responsável da APB defendeu ainda ser “necessário que se perceba também que não compete aos bancos, nem às empresas em geral, fazer política social, ser agentes do seguro social, ou apoiar o rendimento das famílias carenciadas”. Até porque “essa é, como reconhecem os princípios da boa ‘governance’ político-económica, uma competência do Estado, e para a qual os bancos contribuem muito com os seus impostos”, acrescentou. Recorde-se que, dada a subida dos juros nos créditos habitação, o Governo aprovou um diploma com novas regras para renegociar os empréstimos da casa. E a banca mostra-se disponível para o fazer.

O presidente da APB alertou ainda para que não existam precipitações de ação “demasiado precoce”, sem se saber até onde poderão ir as “adversidades e, nomeadamente para o caso, as próprias taxas de juro”. “Nesse sentido, uma reação precoce à ansiedade social pode esgotar o paiol de medidas demasiado cedo”, vincou.

Vítor Bento sublinhou que “os bancos são instrumentos essenciais da promoção do bem-estar social”, “estão do lado dos seus clientes nos momentos difíceis, porque isso é do seu interesse”, e “além dos desafios da conjuntura, a capacidade de adequação às exigências da evolução tecnológica e da agenda climática são os principais determinantes da sustentabilidade do setor”.

*Com Lusa

Para poder comentar deves entrar na tua conta