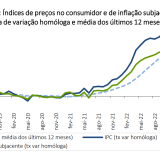

O sistema financeiro português está (ainda) de boa saúde - mais forte do que na crise do subprime em 2007 -, a situação financeira das famílias melhorou na última década e o desemprego está baixo, mas há um risco a pairar sobre a banca nacional e a economia do país: a alta exposição das famílias ao crédito habitação com taxa variável, num contexto de aumento das taxas de juro, perda de poder compra e erosão das poupanças, devido à alta inflação. Isto poderá levar à subida do incumprimento na hora de pagar a prestação da casa e, consequentemente, ao agravamento do peso do crédito malparado nas carteiras dos bancos. O alerta é dado pela Organização para a Cooperação e o Desenvolvimento Económico (OCDE) no mais recente Economic Survey sobre Portugal, divulgado esta quinta-feira, 15 de junho, o mesmo dia em que o BCE decidiu voltar a subir 0,25% os juros diretores, elevando o custo de financiamento a 4% - o valor mais elevado desde 2008.

Depois de ter melhorado as perspetivas de crescimento para este ano para 2,5% na passada semana, a OCDE vem agora apontar os preços das casas e o acesso habitação como a maior vulnerabilidade macrofinanceira que o país apresenta hoje em dia.

Famílias endividadas para comprar casa enfrentam dificuldades para pagar prestação ao banco

"O mercado da habitação é um risco chave para o sistema financeiro e requere uma monitorização cuidadosa", lê-se no relatório, dando nota de que "os preços das casas aumentaram rapidamente nos últimos anos e atingiram níveis elevados em comparação com os rendimentos das famílias". E, segundo a análise do organismo internacional, "tal deve-se em parte ao peso crescente de compradores não residentes no imobiliário português, que ascendem a cerca de 12% do valor das transações, mais significativamente nas regiões do Algarve, Lisboa e Porto".

Esta escalada dos preços dos imóveis residenciais nos últimos anos levou as famílias a altos níveis de endividamento para comprar casa, que eram suportáveis num contexto de taxas de juro negativas e baixa inflação. Mas com a mudança do contexto macroeconómico e financeiro internacional - agudizado pela guerra da Rússia na Ucrânia - que se trasladou para a esfera doméstica, a taxa de esforço com a habitação agravou-se e os agregados enfrentam agora dificuldades acrescidas para cumprir com o pagamento da prestação da casa.

"Está a começar a ver-se afetada a capacidade das famílias em conseguir pagar as suas dívidas, podendo diminuir a qualidade das carteiras de empréstimos hipotecários", alerta a OCDE. Por exemplo, uma prestação média mensal de 254 euros, em janeiro do ano passado, subiu 45 euros para 299 euros, em dezembro de 2022, segundo os cálculo da organização internacional, estimando que, até ao final deste ano, "cerca de 11% dos agregados com créditos habitação tenham uma taxa de esforço superior a 40%, em comparação com 5% em junho de 2022".

Banca tem obrigação de dar soluções que evitem o incumprimento no crédito habitação

Neste sentido, e apesar de reconhecer "a carteira relativamente saudável de crédito habitação" do sistema financeiro nacional que ajuda a mitigar riscos, a OCDE aconselha os bancos nacionais a renegociar e reestruturar os contratos de crédito para adaptar as condições do empréstimo à capacidade financeira dos mutuários. "Em linha com o reforço do quadro legal e regulamentar da gestão do crédito em risco de incumprimento ou vencido, as instituições de crédito estão obrigadas a adotarem uma postura mais proativa, e os bancos deverão continuar a identificar e apresentar soluções para prevenir o incumprimento de crédito", aponta.

Dado este cenário, o Governo decidiu aprovar um conjunto de medidas de apoio às famílias na área do crédito habitação. Neste âmbito, até ao final do ano, está em vigor um decreto-lei que obriga os bancos a renegociar os créditos habitação com taxa de juro variável até 300 mil euros sempre que a taxa de esforço supere os 36%. A medida não implicará custos adicionais para os devedores, nem pode fazer aumentar a taxa de juro - mas atençõ que pode colocar em risco a nova ajuda dos juros bonificados. Em paralelo, está suspensa a comissão de amortização antecipada de 0,5% nos créditos habitação com taxas de juro variáveis até final deste ano.

Mais taxas fixas e critérios mais apertados no crédito habitação; menos vendas de casas, mas preços sem baixar

O grande risco está em que a grande maioria do stock de crédito habitação (89% no início deste ano) estava sujeito a taxas de juro variáveis, quase na sua totalidade indexadas à Euribor até um ano. "Cerca de 85% destes empréstimos sofreram uma atualização da sua taxa de juros até junho de 2023, em relação às taxas mais baixas que vigoraram no início de 2022", de acordo com a análise desenvolvida à situação do país, em que são pesados vários fatores - de ordem externa, financeira, não-financeira e orçamental – que medem o desvio de indicadores face a médias de longo prazo.

Este fenómeno levou os bancos a apertar os critérios para a concessão de novos empréstimos e gerou uma maior procura por taxas fixas, mas 68% dos novos contratos de crédito habitação em Portugal ainda são com taxas variáveis, quando na Zona Euro essa percentagem é de somente 15%.

Como consequência do atual quadro, marcado pela perda de rendimentos e subida das taxas de juro variáveis Euribor, a OCDE antecipa um abrandamento na compra de casas em Portugal. Considera, no entanto, que não será suficiente para arrefecer o mercado imobiliário, nem para fazer baixar os preços da habitação, sobretudo devido à manutenção da procura por parte de estrangeiros.

Para poder comentar deves entrar na tua conta