O Banco de Portugal (BdP) começa a dar alertas sobre os preços das casas, dizendo que estão a haver sinais de sobrevalorização no imobiliário residencial, sobretudo devido ao investimento de estrangeiros - mais do que à concessão de crédito. E avisa que a duração e a rapidez do crescimento do custo dos imóveis colocam em risco a estabilidade financeira do país. O supervisor conclui ainda que a recuperação da oferta de habitação tem sido insuficiente para impedir a subida de preços.

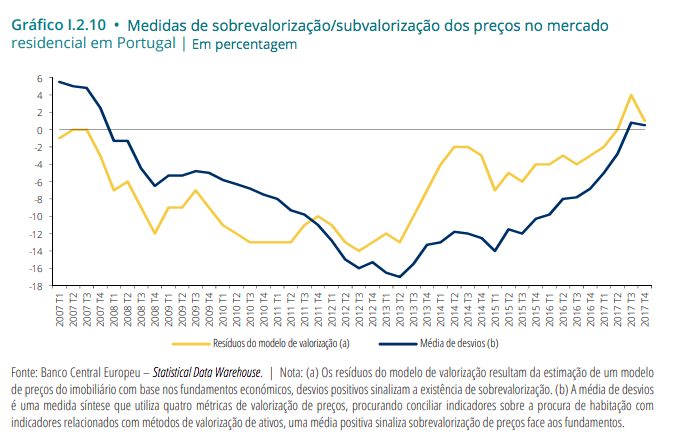

Ao contrário da aparente tranquilidade da informação divulgada até agora, o BdP diz no mais recente Relatório de Estabilidade Financeira (REF) que “o crescimento dos preços no segmento imobiliário residencial tem sido particularmente forte”, detalhando que "após um período de redução dos preços, começaram a surgir alguns sinais de sobrevalorização destes preços, em termos agregados, na segunda metade de 2017".

O que está a levar os preços das casas a subir 30%

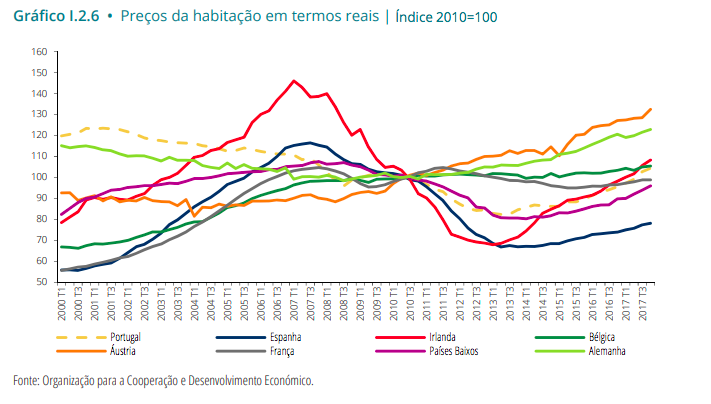

Dando especial destaque ao parque residencial, o supervisor declara que em termos acumulados, entre o segundo trimestre de 2013 e o quarto trimestre de 2017, os preços da habitação em Portugal aumentaram 32% (valores nominais) e 27% (valores reais). A dinâmica de crescimento é superior à queda registada entre 2010 e 2013, a qual se traduziu em quebras de 15% e 18%, em termos nominais e reais, respetivamente.

“Os preços do imobiliário residencial recuperaram para níveis próximos dos registados em 2008”, refere o relatório, que destaca ainda que “a recuperação da oferta de habitação não tem sido suficiente para impedir o aumento dos preços”, suportados por fatores como “o aumento do rendimento disponível das famílias e a redução do desemprego, assim como pela dinâmica do turismo", que tem motivado a procura específica relacionada com o Alojamento Local (AL).

Além disso, o regulador do sistema financeiro português nota que os juros baixos também têm ajudado os preços dos imóveis a subir. O supervisor diz que “a manutenção de condições favoráveis de financiamento, num contexto de permanência das taxas de juro em níveis historicamente baixos, bem como de critérios menos restritivos de concessão de crédito” também beneficiam os preços.

A instituição acrescenta que “a persistência de taxas de juro muito baixas por um período prolongado tem também contribuído para um aumento de procura de imobiliário por parte de investidores, como alternativa aos depósitos a prazo ou a outros ativos financeiros”.

Estrangeiros salvaram imobiliário e bancos, mas são perigosos

No capítulo referente ao mercado imobiliário do REF, publicado esta quarta-feira (6 de junho), a entidade presidida por Carlos Costa refere que, "ainda que as indicações de sobrevalorização em termos agregados sejam muito limitadas, a duração e a rapidez do crescimento dos preços podem implicar riscos para a estabilidade financeira em caso de persistência ou reforço desta dinâmica".

O BdP avisa que “muito embora os bancos portugueses não estejam a ser os principais dinamizadores do mercado imobiliário, um eventual decréscimo acentuado de preços neste mercado teria efeitos negativos sobre o setor bancário, condicionando a venda dos imóveis detidos pelas instituições de crédito e, por outro, dificultando a diminuição dos NPL [crédito malparado] associados a crédito garantido por imóveis”.

Ou seja, a subida dos preços, alimentada pelo interesse de investidores internacionais, até pode ter sido uma ajuda para os bancos portugueses em reduzir crédito malparado e em vender imóveis que tinham nos balanços. Mas o mercado ficou mais sensível ao apetite dos investidores estrangeiros, que está dependente de fatores externos.

Dando particular enfoque ao setor do turismo, que reconhece como um fator dinamizador, assim como o investimento direto por não residentes, o regulador avisa que a sua inversão pode alterar esta dinâmica.

"O abrandamento da atividade económica nacional, em particular a redução do rendimento motivado pela quebra das receitas associadas ao turismo e a dinâmica do AL, poderá conduzir, numa primeira fase, a dificuldades por parte dos mutuários no cumprimento do serviço da dívida e numa segunda fase a vendas de ativos imobiliários e consequente efeito na correção em baixa dos precos". lê-se no documento.

Famílias endividadas preocupam supervisor

E, no período em análise, "o aumento continuado dos preços do imobiliário residencial foi apenas parcialmente acompanhado por aumentos do rendimento disponível das famílias, pelo que o índice relativo ao rácio entre preços da habitação e rendimento disponível per capita tem vindo a aumentar, situando-se acima do observado em 2009", frisa o BdP.

O relatório destaca, em relação às famílias, que “se tem assistido a um forte crescimento do crédito ao consumo e das novas operações de crédito à habitação, evidenciando uma menor restritividade nos critérios de concessão de crédito”.

A flexibilização de alguns critérios de concessão de crédito, como o da taxa de esforço (relação entre rendimento e custo do empréstimo) levou o regulador a adotar uma medida macroprudencial, que vai entrar em vigor em julho próximo.

Imobiliário comercial mais contido que o residencial

O relatório evidencia também alguma preocupação quanto ao imobiliário comercial, sendo que “após uma queda acentuada no período entre 2007 e 2013, os preços apresentam sinais de alguma recuperação, mas de forma mais contida que no segmento residencial”.

No caso do segmento de escritórios, comércio e outros, o supervisor aponta que no ano passado “80% do investimento foi efetuado por não residentes, maioritariamente fundos”, mas destaca que “muito embora os bancos portugueses não estejam a ser os principais dinamizadores do mercado imobiliário, um eventual decréscimo acentuado de preços neste mercado teria efeitos negativos sobre o setor bancário, condicionando a venda dos imóveis detidos pelas instituições de crédito e, por outro, dificultando a diminuição dos NPL associados a crédito garantido por imóveis”.

1 Comentários:

São tudo floreados do BdP, para justificar os seus "frutuosos" ordenados... ninguém acredita nisso... só os "tansos". A real justíficaçáo, são os interesses da ganância especulativa a exploração dos personagens ao fenómeno ligados... (aqueles que oferecem os seus serviços á percentagem) quanto mais caro, mais ganho... resumindo: falta de uma fiscalização devida pelas instâncias ligadas ao fenómeno (que não existe) e regras eficazes de conduta, de todos os intervenientes, incluindo o próprio Estado (que é o principal beneficiado, por um produto mais caro).

Para poder comentar deves entrar na tua conta