O aumento das taxas de juros pelos bancos centrais de todo o mundo deixou economistas e proprietários de imóveis em sobressalto. O aumento dos juros de referência foi a principal estratégia adotada nos últimos meses pela Reserva Federal dos EUA, pelo Banco de Inglaterra, bem como pelo Banco Central Europeu (BCE), por exemplo. O seu objetivo é comum: baixar a alta inflação que se faz sentir. Acontece que as suas decisões de política monetária agravaram – e muito – as taxas de juro dos créditos habitação, encarecendo as prestações da casa. Mas o impacto no mercado hipotecário não foi sentido de igual forma por todo o mundo. Explicamos.

Em qualquer mercado imobiliário, a subida das taxas de juros diretoras tem um impacto direto nos custos dos novos créditos habitação e, consequentemente, no poder de compra dos futuros proprietários. Além disso, também afeta a confiança do mercado, reduzindo diretamente os volumes de venda de casas. E também tem impacto nos atuais proprietários, que contrataram créditos habitação de taxa variável para comprar a casa, já que as prestações vão subir assim que forem atualizadas consoante o prazo da Euribor contratado (a 3, 6 ou 12 meses).

As últimas previsões da Capital Economics mostram que as taxas de juros nas principais economias vão atingir o nível mais elevado dos últimos 10 anos – ou até mesmo dos últimos 20 anos. Nos EUA, os juros de referência deverão atingir os 5% em meados de 2023, antes de começar a cair para cerca de 4-4,25% no final do próximo ano. Já as taxas de juro diretoras na Zona Euro são bem mais baixas e poderão chegar aos 3% já em 2023. Este novo aumento dos juros diretores pelo BCE poderá traduzir-se num novo aumento dos juros no crédito habitação, principalmente por via da subida da Euribor, que já se aproxima dos 3% antes do final de 2022.

Mas este movimento de aumento de juros não afetará todos os países da mesma forma. Porquê? Há uma razão simples: muitos proprietários já pagaram as casas aos bancos não tendo neste momento créditos habitação a seu cargo. Ou seja, os atuais proprietários que não têm de pagar prestações da casa estão “imunes” ao aumento das taxas de juro, a menos que procurem investir agora.

Quais são os países mais expostos à subida dos juros?

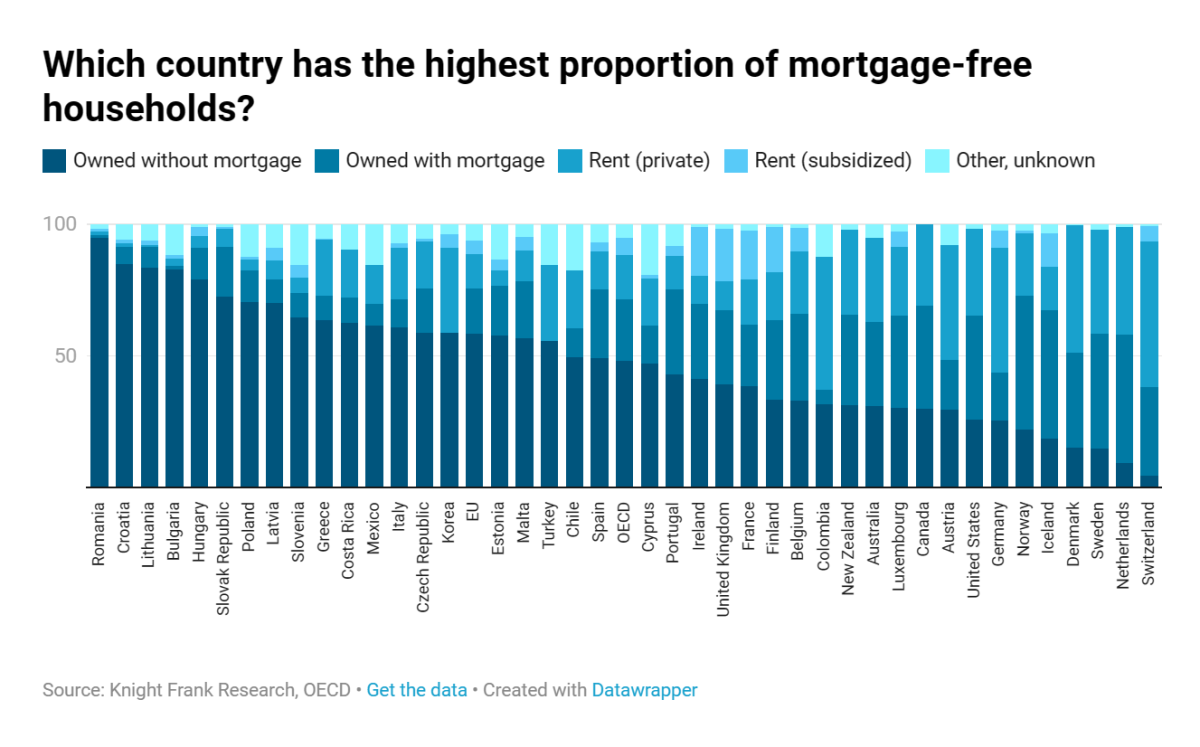

Os dados mais recentes da OCDE, reunidos pela Knight Frank, revelam que as famílias da Europa Central e Oriental estão entre as menos alavancadas por financiamento bancário, não sendo, portanto, tão afetadas pela subida dos juros no crédito habitação. Isto acontece porque em países como a Suíça e a Dinamarca há sobretudo famílias a arrendar casa. E, por outro lado, em países como a Roménia, Croácia, Lituânia e Bulgária, mais de 80% das casas que pertencem às famílias não têm créditos habitação associados.

O Reino Unido está no meio da tabela com 39% das propriedades sem crédito habitação. Em comparação, o mercado imobiliário do Estados Unidos está mais exposto a uma política monetária mais restritiva, já que neste país menos de 25% das casas compradas não têm qualquer crédito habitação associado, enquanto quase 40% das casas vendidas estão hipotecadas.

Em Portugal, a grande maioria das casas ou não tem crédito habitação associado (cerca 43%) ou são arrendadas (cerca de 16%). Só 32% das casas têm créditos habitação contratados. Estes proprietários estão, portanto, mais expostos às mudanças das taxas de juro, sobretudo, porque a maioria dos empréstimos habitação em Portugal são de taxa variável.

Portugal tem uma menor percentagem de casas sem crédito habitação do que a média da União Europeia (cerca de 58%) e do que a média da OCDE (cerca de 48%). E, por outro lado, tem uma maior percentagem de casas próprias hipotecadas do que a UE (cerca de 17%) e do que a OCDE (23%). Isto quer dizer que as famílias portuguesas estão mais expostas a evolução das taxas de juro do que a generalidade dos europeus.

Para poder comentar deves entrar na tua conta