Um dos fatores que mais marcou o ano de 2022 prende-se com a alta inflação que se fez sentir na Europa e rapidamente contagiou toda a economia portuguesa. À semelhança de outros bancos centrais, o Banco Central Europeu (BCE) logo começou a usar a sua principal arma para conter o aumento generalizado dos preços: subiu as taxas de juro diretoras ao longo do ano em 250 pontos base. Acontece que esta resposta monetária ao ciclo inflacionista acabou por subir – e muito – as taxas de juro nos créditos habitação em Portugal. E, agora, os portugueses têm não só o poder de compra reduzido por via da inflação, como têm de pagar prestações da casa bem mais elevadas.

Inflação a escalar ao longo do ano

Tudo começou quando a inflação no espaço europeu começou a dar sinais de subida logo no início de 2022. Um novo ciclo macroeconómico estava a iniciar-se devagar até que surge um catalisador: a guerra na Ucrânia, que veio causar graves constrangimentos no abastecimento de gás e de alimentos por todo o mundo.

O conflito armado entre a Rússia e a Ucrânia foi, portanto, o gatilho que acelerou a subida da inflação em todo o mundo. Primeiro sentiu-se, sobretudo, no aumento dos preços da energia e nos preços dos alimentos. E logo contagiou todos os setores económicos em Portugal e na Europa, tal como sublinhou Mário Centeno, governador do Banco de Portugal, em maio.

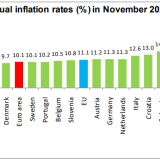

Ao longo de 2022, a inflação esteve galopar mês após mês até atingir os dois dígitos e valores máximos dos últimos 30 anos. Em outubro, a inflação chegou aos 10,6% na Zona Euro. E em Portugal aos 10,1%. Já em novembro deu sinais de descida (embora ligeira), passando para 10% na área euro e 9,9% no nosso país.

Em resultado, as famílias viram o seu poder de compra reduzido e as empresas sentiram mais dificuldades na gestão dos seus orçamentos. E como os salários dos portugueses não acompanharam este crescimento repentino dos preços dos produtos e serviços, foram lançados ao longo do ano vários apoios às famílias. As empresas também tiveram direito a vários apoios do Governo de António Costa para fazer face ao aumento dos custos energéticos.

- Da habitação à energia: como a inflação impacta o custo de vida

Inflação já está a contagiar toda a economia, avisa Banco de Portugal

Inflação encolhe rendimentos a todas as famílias: de que forma?

Inflação em Portugal cai para 9,9% em novembro, confirma INE

Taxa de inflação na Zona Euro recua pela 1ª vez em novembro para 10,1%

BCE sobe juros diretores em 2,5% ao longo de 2022

A política monetária europeia – tal como várias economias mundiais – esteve estabilizada durante cerca de uma década. Mas o contexto de alta inflação que se fez sentir em 2022 levou o Banco Central Europeu (BCE) a colocar mãos à obra e a aumentar pela primeira vez em 11 anos as taxas de juro diretoras, a sua principal arma para combater a subida descontrolada dos preços.

Mesmo com a inflação a subir a pique na primeira metade do ano e vários bancos centrais a aumentar os juros de referência a alta velocidade, o regulador liderado por Christine Lagarde só decidiu subir as taxas de juro diretoras pela primeira vez na reunião de política monetária de julho. E iniciou a rota de crescimento dos juros diretores devagar, embora depois tenha acelerado:

- Em julho subiu os juros em 50 pontos base;

- Em setembro, decidiu apostar numa subida dos juros “jumbo” de 75 pontos;

- Em outubro, voltou a subir os juros em 75 pontos;

- Em dezembro, decidiu abrandar o ritmo de aumento dos juros, decidindo fazê-lo em 50 pontos.

Em resultado destas decisões, a taxa de juro das principais operações de refinanciamento está nos 2,5% e a taxa aplicada à facilidade permanente de depósitos fixou-se nos 2,00%. De notar ainda que a terceira taxa de juro diretora do BCE, a taxa aplicável à facilidade permanente de cedência de liquidez está nos 2,75%.

E como a inflação continua a estar muito acima dos 2% - o patamar em que é assegurada a estabilidade de preços –, o BCE já admitiu que o próximo ano será marcado por novas subidas dos juros diretores. E que poderão voltar a ser de 50 pontos base. Até quando o regulador europeu irá subir as taxas de juro, ninguém sabe.

"Iremos tão longe quanto necessário" para estabilizar inflação nos 2%

BCE subirá juros “significativamente” - inflação é “demasiado elevada“

BCE vai voltar a subir juros em 2023: como vai impactar a economia?

Consequências da subida dos juros pelo BCE nas economias

O que se sabe até agora é que a subida dos juros diretores pelo BCE tem vários reflexos e consequências na economia dos vários países europeus.

Recessão na Zona Euro à espreita

A subida dos juros diretores pelo regulador europeu pretende reduzir o consumo e o investimento, pelo que é esperado um abrandamento no crescimento da economia europeia em 2023. O Conselho do BCE antecipa um crescimento do PIB tímido de 0,5% no próximo ano. Mas Portugal deverá ter um crescimento da economia superior.

- Recessão económica global é esperada em 2023, diz consultora

Subida dos juros pelo BCE: há recessão económica na Europa à vista?

Inflação deverá começar a cair em 2023

As previsões do Conselho do BCE indicam que as decisões de política monetária já começaram a surtir efeitos na inflação e que esta taxa deverá baixar dos 8,4% em 2022 para 6,4% em 2023. As previsões do Conselho Europeu para Portugal apontam para que a inflação se fixe em 8% em 2022 e em 5,8% em 2023, estando ambos os valores abaixo da média da área euro.

Inflação, PIB e défice: o que prevê a CE para o futuro de Portugal?

OE2023: Governo prevê inflação de 7,4% este ano e de 4% no próximo

Depósitos a prazo mais rentáveis na Zona Euro

Como a subida dos juros diretores elevou a taxa dos depósitos para os 2%, as taxas de juro dos novos depósitos bancários de particulares estão a subir na Zona Euro, tornando-os mais rentáveis. Em Portugal, os juros nos depósitos a prazo fixaram-se nos 0,24% em outubro, o maior valor dos últimos anos.

- Poupanças começam a render: juros nos depósitos dão salto para 0,24%

Ter poupanças em depósitos: juros em Portugal dos mais baixos na UE

Poupar em tempo de inflação e juros altos: depósitos estão a aumentar

Subida dos juros nos créditos habitação

À medida que o BCE sobe os juros diretores ou anuncia novos aumentos, as taxas de juro nos créditos habitação estão a ficar mais caras, sobretudo, por via da subida das taxas Euribor para todos os prazos, tendo um reflexo direto nas prestações da casa a pagar aos bancos todos os meses.

- BCE sobe juros em 50 pontos: qual o impacto no crédito habitação?

Euribor disparou em novembro: quanto é que a prestação fica mais cara?

Créditos habitação ficaram cada vez mais caros ao longo de 2022

Assim que o BCE anunciou que iria começar a subir as taxas de juro diretoras pela primeira vez em 11 anos para travar a inflação, as taxas Euribor começaram a dar sinais de subida. Esta tendência agravou-se ainda mais ao longo dos primeiros meses do ano e assim que o regulador europeu iniciou mesmo o ciclo de subida dos juros diretores em julho. Este cenário teve uma consequência: o mercado de crédito habitação ficou mais caro à medida que o BCE subiu as taxas de juro diretoras - e assim continua.

Este cenário influenciou todo o universo de créditos habitação, embora de forma distintas:

- Crédito habitação de taxa variável: as taxas Euribor começaram a escalar para todos os prazos estando hoje entre os 2% e os 3% - e poderão continuar a subir em 2023 com os novos aumentos dos juros diretores já anunciados pelo BCE. Isto quer dizer que quem contratou um empréstimo habitação deste tipo verá a prestação da casa subir dezenas ou até centenas de euros assim que for atualizada. De notar que a recente subida dos juros terá um menor impacto nos créditos habitação mais antigos do que nos contratados recentemente, uma vez que, segundo o sistema de amortização francês, os juros vão perdendo peso na prestação da casa ao longo do tempo. Já quem contratar um novo empréstimo para comprar casa irá pagar taxas de juro mais elevadas do que se o tivesse feito no passado;

- Crédito habitação de taxa fixa: enquanto quem está a pagar o empréstimo há vários anos não tem de se preocupar porque a prestação da casa não mexe, quem quiser contratar, hoje, um crédito para comprar casa de taxa fixa irá pagar muito mais de juros, já que os bancos ajustam a oferta ao preço do dinheiro.

A subida dos juros pelo BCE tem ainda outros efeitos escondidos no que diz respeito à concessão de novos créditos habitação. Como as taxas de juro entram para o cálculo da taxa de esforço das famílias, acaba por reduzir o valor que os bancos estão autorizados a emprestar. E, para assegurar o pagamento das hipotecas num momento de incerteza e evitar o aumento de situações de incumprimento, os bancos da Zona Euro começaram a apertar os critérios de concessão de empréstimos às famílias em 2022.

A verdade é que os custos com o crédito habitação - sobretudo os mais recentes e de taxa variável - começaram a pesar ainda mais nos orçamentos das famílias portuguesas ao longo do ano. E tendo em conta o atual contexto e para evitar o aumento do incumprimento bancário, o Governo de António Costa lançou um conjunto de medidas para ajudar as famílias a mitigar os efeitos da inflação e da subida de juros nos créditos habitação: criou um diploma com novas regras para renegociar o crédito habitação e desenhou uma medida que consta no Orçamento de Estado para 2023 que permite às famílias beneficiar de uma redução da taxa do escalão de retenção na fonte do IRS.

As famílias que procuram baixar a prestação da casa, ter mais estabilidade financeira e/ou evitar o incumprimento bancário, podem informar-se sobre:

Crédito habitação: como mudar de taxa variável para taxa fixa

5 conselhos para transferir o crédito habitação para outro banco

Amortizar o crédito habitação sem comissões: quando vale a pena?

Prestação da casa a subir: como evitar perder a casa para o banco

Subida dos juros? Como evitar o incumprimento do crédito habitação

Comprar casa em 2023 com crédito habitação: o que há a saber?

Comprar casa continua a ser uma das decisões financeiras mais importantes na vida de uma família. Isto porque representa um investimento de longo prazo para as famílias que recorrem ao crédito habitação. Num contexto em que as prestações da casa estão mais altas e os juros tendem a subir, importa mais do que nunca conhecer bem o panorama atual antes de tomar qualquer decisão.

Para as famílias que pensam hoje comprar casa com recurso a financiamento bancário, o idealista/news preparou ao longo do ano um conjunto de notícias sobre crédito habitação que vão ajudar a medir o pulso ao mercado hipotecário português:

Perguntas a fazer se queres comprar casa com crédito habitação agora

Juros do crédito da casa e prestação em máximos de 2012 e 2009

Crédito para comprar casa: valor total ainda sobe, mas está a abrandar

Crédito habitação: famílias apostam na Euribor a 6 meses e taxa fixa

Taxas mistas no crédito habitação atraem cada vez mais famílias

Taxas fixas dos novos empréstimos da casa a subir ao ritmo da Euribor

Até onde irá a Euribor? "A incógnita que subirá as prestações da casa"

Para poder comentar deves entrar na tua conta