Crédito para comprar casa: montante total concedido em máximos de 2015

O Banco Central Europeu (BCE) prepara-se para voltar a subir as taxas de juro diretoras – já aumentaram 50 pontos base e 75 pontos base, num segundo momento – esta quinta-feira (27 de outubro de 2022), o que fará com que a prestação a pagar ao banco pelo empréstimo da casa continue também a acelerar. A verdade é que o negócio do crédito habitação continua em alta em Portugal, conforme mostram os dados mais recentes do Banco de Portugal (BdP): no final de setembro, o montante total de empréstimos aos particulares para habitação cresceu 4,4% em relação ao período homólogo, para 99 954,4 milhões de euros, o valor mais elevado dos últimos anos (desde junho de 2015).

Apoios ao crédito habitação confirmados pelo Governo: o que vai mudar?

A maioria dos portugueses está a sentir a subida das prestações da casa assim que são atualizadas, dada a subida dos juros. Isto porque cerca de 93% dos créditos habitação no nosso país são de taxa variável e indexadas à Euribor, que está em máximos de dez anos. Para atenuar o agravamento da taxa de esforço das famílias, o Governo está a preparar apoios ao crédito habitação, que vão passar pela extensão do prazo ou suspensão da comissão de amortização. Explicamos as medidas que estão em cima da mesa.

Valor das casas para os bancos cai pela 1ª vez desde março de 2020

A avaliação da casa é um dos pontos essenciais a cumprir no processo de compra de casa recurso ao crédito habitação. E os dados do Instituo Nacional de Estatística (INE) dão conta que o valor mediano de avaliação bancária fixou-se em 1.414 euros/m2 em agosto, menos 0,2% face a julho. Esta foi a primeira descida do valor do m2 das casas para os bancos desde março de 2020.

Qual é o crédito habitação mais indicado para cada orçamento familiar?

É comum recorrer ao financiamento bancário para adquirir habitação em Portugal. E uma das principais dúvidas que surgem é saber qual é a casa que se pode comprar. Isso vai depender em larga medida do valor que o banco está disposto a emprestar.

Como a subida da Euribor afeta o crédito habitação de taxa variável?

A subida dos juros anunciada pelo Banco Central Europeu (BCE) teve como primeira consequência uma subida significativa da Euribor, o que se veio a refletir no aumento das prestações da casa a pagar pelas famílias que contraíram um crédito habitação de taxa variável.

Subida da Euribor: Bankinter dá tiro de partida com redução de spread

Mesmo num contexto de alta inflação e de subida dos juros, as famílias continuam a recorrer ao financiamento bancário para comprar casa em Portugal. Quem o diz são os dados do próprio Banco de Portugal (BdP): só nos primeiros sete meses de 2022 foram concedidos 8.630 milhões de euros em novos créditos habitação no país. E quando a procura está em alta e os juros sobem à boleia da Euribor, os bancos usam estratégias para atrair mais clientes. É aí que entra a redução dos spreads. E já houve um banco que deu o tiro de partida nesta corrida: o Bankinter, que oferece agora um spread mínimo de 0,85%.

Apoios para o crédito habitação: Banca pede “prudência nas reações”

A inflação continua a pressionar os rendimentos dos portugueses por diferentes frentes: desde a subia dos custos dos alimentos ao aumento dos preços dos produtos energéticos, passando também pela subida dos juros nas prestações da casa.

Prestação da casa a subir: como evitar perder a casa para o banco?

Comprar uma casa é, para muitos, o sonho de uma vida e implica um elevado esforço: anos a trabalhar e a poupar para ter o dinheiro para a entrada da casa, suportar outros encargos na aquisição e associados ao crédito habitação. E o pior cenário para uma família é perder a casa para o banco

Taxa mista no crédito habitação: Abanca oferece juros fixos de 1,60%

A corrida pela compra de casa com recurso ao crédito habitação continua.

Venda de casas penhoradas: é possível?

A penhora de um imóvel acontece quando há uma dívida por parte do proprietário ao estado ou banco. Para quem quer comprar casa, esta pode ser uma possibilidade interessante para comprar por um preço mais baixo.

Um imóvel penhorado pode ser vendido?

Nem sempre se pode vender uma casa penhorada.

Bancos vendem carteiras de malparado e imóveis de 1,6 mil milhões

No verão, há quem apanhe ondas no mar.

Que estrangeiros investem em Portugal? Bdp quer saber

O Banco de Portugal (BdP) quer saber quem são os estrangeiros a investir em Portugal.

31 bancos na mira do BCE por riscos da subida das taxas de juro

O Banco Central Europeu (BCE) indicou que está a vigiar 31 grandes bancos da Zona Euro por riscos associados à rápida subida das taxas de juro.

Crédito habitação: tudo sobre as despesas e impostos a pagar

Na hora de comprar casa com recurso ao crédito habitação há que ter em conta que é necessário pagar, desde logo, um conjunto de despesas e impostos associados ao empréstimo. É por isso que é importante dispor de poupanças antes de adquirir uma habitação com financiamento bancário. Neste artigo, explicamos tudo o que precisas de saber sobre as despesas e impostos a pagar pelo crédito habitação.

Comprar casa com financiamento a 100% com crédito pessoal? Os riscos

Hoje, só é possível pedir um crédito habitação em Portugal com financiamento máximo de 90%, dadas as limitações impostas em 2018 pelo Banco de Portugal (BdP). Mas, ainda assim, há quem contorne o sistema e consiga comprar uma casa 100% financiada pelos bancos. Como? Recorrendo ao crédito pessoal para pagar o valor da entrada. Mas este duplo financiamento bancário traz riscos acrescidos para as famílias, que assumem taxas de esforço mais elevadas.

Crédito habitação: qual a diferença entre spread base e contratado?

Num momento em que os créditos habitação para comprar casa estão a ficar mais caros com a subida da Euribor, importa passar a pente fino todos os indicadores associados ao empréstimo da casa. Um deles é o spread, que é a margem de lucro do banco quando concede um crédito habitação. E há dois tipos de spreads a ter em conta: o spread base e o spread contratado. Mas quais são as diferenças entre eles? Explicamos tudo neste artigo.

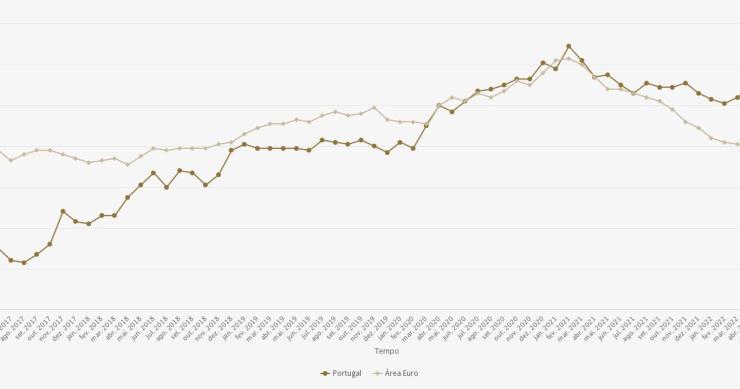

Novos créditos habitação: taxa de juro sobe para máximos de 2018

Os bancos têm mostrado disponibilidade para emprestar dinheiro para a compra de casa, uma tendência que se manteve na pandemia e que continua a manter-se, mesmo em tempos de guerra na Europa, de inflação em alta e de taxas de juro a subir. Os dados mais recentes do Banco de Portugal (BdP) confirmam isso mesmo: em junho, a taxa de juro média dos novos créditos habitação subiu para 1,47% (1,28% em maio), em linha com a subida das taxas Euribor. Trata-se do valor mais elevado desde março de 2018 (1,5%). Já o montante concedido e novos empréstimos recuou face a maio, para 1.399 milhões de euros.

Crédito habitação: o risco oculto das taxas fixas para os bancos

Hoje, a Euribor está a disparar para todos os prazos, deixando em alerta as famílias que têm créditos habitação de taxa de juro variável, já que as prestações da casa vão acabar por ser atualizadas em função da subida da taxa contratada – a 3,6 ou 12 meses.

Prestação da casa sobe em todos os prazos entre 39 e 104 euros

A prestação da casa paga pelos clientes bancários no crédito habitação vai subir acentuadamente em agosto nos contratos indexados à Euribor a três, seis e 12 meses, face às últimas revisões, segundo a simulação da Deco/Dinheiro&Direitos.

Guerra de spreads ganha força com subida dos juros

Nada parece afastar as famílias portuguesas de cumprir o sonho de uma vida: comprar casa (ou mudar para uma melhor). Mesmo com a incerteza gerada pela pandemia e pela guerra da Ucrânia, os preços das casas em alta, as taxas de juro a subir e a inflação a aumentar o custo de vida, os portug

Depósitos das famílias portuguesas em máximos à boleia da inflação

Inflação alta, taxas de juro a subir, preços dos produtos a disparar. A resposta dos portugueses a estes – e outros – fenómenos parece passar por aumentar as poupanças. Como? Depositando dinheiro no banco. Isso mesmo mostram os dados mais recentes do Banco de Portugal (BdP).

Comprar casa com crédito habitação: montante total concedido a subir

O negócio do crédito habitação tem estado em alta em Portugal, apesar do clima de incerteza que se vive à boleia das várias mudanças que estão a acontecer no setor, com as taxas Euribor a subir nos últimos tempos – um cenário que se tende a manter após o Banco Central Europeu (BCE) ter aumentado as taxas de juros diretoras em 50 pontos base. Certo é que os bancos continuam a mostrar disponibilidade para financiar a compra de casa, conforme mostram os dados mais recentes do Banco de Portugal (BdP): no final de junho, o montante total de empréstimos aos particulares para habitação cresceu 4,8% em relação a junho de 2021, para 99,2 mil milhões de euros. Trata-se do valor mais elevado desde outubro de 2015.

Casas valem mais para os bancos: m2 atinge recorde de 1.407 euros

Avaliar o metro quadrado da casa é um dos passos necessários para pedir um crédito habitação. Até porque o banco vai ter em conta o menor valor entre a avaliação da casa e o preço de mercado para conceder o empréstimo. Mas o que temos assistido nos últimos meses é que o metro quadrado das habitações está a ficar cada vez mais caro para os bancos. Em junho, foi atingido um novo recorde: o valor mediano de avaliação bancária foi de 1.407 euros por metro quadrado (euros/m2), mais 27 euros que o observado em maio (+2%). Em termos homólogos, o aumento foi de 15,8% (13,9% em maio).

Taxas do BCE vão subir o que for preciso até que inflação caia para 2%

A presidente do Banco Central Europeu (BCE), Christine Lagarde, disse este sábado (23 de julho de 2022) que as taxas de juro subirão tanto quanto necessário para que a inflação volte para 2%. "Estamos a enviar uma mensagem clara às empresas, empregados e investidores: a inflação voltará ao nosso valor-alvo de 2% a médio prazo", disse Lagarde, num artigo de opinião para o grupo alemão Funke Mediengruppe.

Pedir um crédito habitação? O perigo de estar na lista negra do BdP

Na hora de pedir um crédito habitação para comprar casa, há vários fatores a ter em conta. Desde logo, os juros estão a subir por via dos aumentos das taxas Euribor, uma tendência que se poderá agravar com o aumento da taxa de juro diretora em 50 pontos base pelo Banco Central Europeu. E também há novos prazos para pagar o empréstimo consoante a idade. Além disso, importa saber se o teu nome consta naquela que é comumente conhecida como a lista negra do Banco de Portugal (BdP). Isto porque, se estiver, poderás ver o teu crédito habitação recusado pelo banco. Fica a conhecer o que é a lista negra do BdP e como pode afetar a tua vida se o teu nome estiver neste mapa de responsabilidades de crédito.