Travão a fundo na venda de carteiras de crédito malparado (Non-Performing Loans, NPL na sigla inglesa) em Portugal. O investimento neste tipo de ativos deverá cair 40% este ano, antevendo-se que a venda de portfólios ascenda a 1,7 mil milhões de euros – as estimativas consideram transações já concluídas, ativas ou anunciadas no mercado –, bem menos que o valor registado em 2021 (três mil milhões de euros), ano em que a atividade recuperou após a travagem de 2020, quando as transações não foram além dos mil milhões de euros, refletindo o impacto da pandemia. Em causa estão dados que constam no research “Investing in NPL in Iberia”, lançado recentemente pela Prime Yield.

“Os valores agora apurados contrariam bastante as estimativas que tínhamos no início do ano, as quais apontavam para a continuação da retoma da atividade para os níveis pré-Covid, cujos padrões se situavam entre os 6,5 mil milhões e os 8 mil milhões de euros anuais. Mas, na realidade, já vimos que a conjuntura tem a capacidade de se alterar de forma muito rápida, e também neste mercado surgiram alguns fatores que, conjugados, acabaram por resultar num arrefecimento da atividade transacional”, refere em comunicado Nelson Rêgo, CEO da Prime Yield.

Segundo a Prime Yield, que foi criada em 2005 e integra desde 2018 a Gloval, grupo espanhol líder nas áreas de avaliação, engenharia e consultoria, esta perda de ritmo face a 2021 deve-se à conjugação essencial de três fatores:

- As carteiras que estão ativas no mercado são de menor dimensão, afetando o volume global transacionado. O volume de vendas de 2021 reflete a negociação de 13 portfólios, enquanto 2022, apesar da quebra assinalável no montante, sinaliza um número semelhante de operações (11);

- Há uma efetiva redução do número de carteiras a surgir no mercado, pois o stock de malparado não aumentou e observou-se a entrada de vários servicers no mercado, os quais atuam numa fase prévia da recuperação do crédito, limitando as carteiras que chegam ao mercado para investimento final;

- Continua a existir um desencontro forte nas expetativas de preço entre vendedores e compradores. A banca tem hoje menor pressão para vender, tentando obter melhor preço pelos portfólios. Já os investidores mostram-se menos abertos a pagar mais, daí decorrendo um desajuste de preços e uma maior demora na concretização dos negócios.

“Portugal continua a apresentar excelentes oportunidades”

Nelson Rêgo considera, no entanto, que “Portugal continua a apresentar excelentes oportunidades” e que “o fluxo de carteiras a surgir no mercado vai continuar”, sobretudo no próximo ano.

“A conjuntura económica marcada por uma elevada inflação e o aumento das taxas de juro deverá ter impacto no crescimento do crédito malparado, embora a próxima onda de carteiras em incumprimento deva surgir apenas no final de 2023 e no ano seguinte. Numa primeira fase, o incumprimento deverá afetar mais o segmento de empresas, especialmente as PMEs, e numa segunda fase o crédito às famílias, nomeadamente no âmbito do financiamento para aquisição de habitação”, comenta, citado na nota.

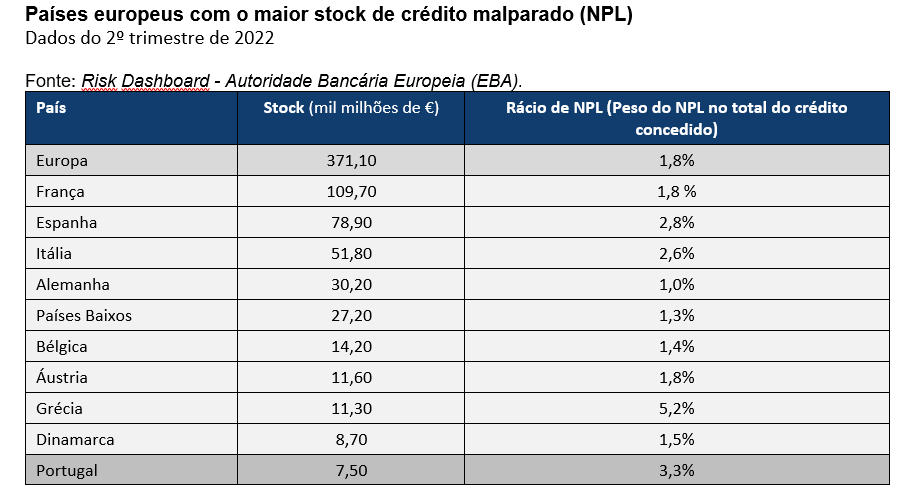

De acordo com a Prime Yield, no segundo trimestre do ano, Portugal contabilizava 7,5 mil milhões de euros de crédito em incumprimento nos bancos nacionais, um montante que corresponde a 3,3% do crédito total concedido no país. Um volume que fica apenas 200 milhões de euros abaixo do verificado final de 2021. Reduz, no entanto, em 1,3 mil milhões de euros face aos 8,8 mil milhões contabilizados no mesmo período de 2021.

Que países têm maior stock de crédito malparado na Europa?

Portugal é o país com o 10º maior volume de NPL na Europa, possuindo um stock bastante inferior às nações que ocupam os três primeiros lugares do ranking: França (109,7 mil milhões de euros), Espanha (78,9 mil milhões) e Itália (51,8 mil milhões).

A Prime Yield adianta, de resto, que o NPL no sistema financeiro português equivale atualmente a um terço do registado há três anos: 7,5 mil milhões de euros contra 21,3 mil milhões.

“Em termos do crédito malparado atual, as empresas representam a maior fatia, nomeadamente 64% do stock contabilizado no país, o equivalente a 4,8 mil milhões de euros. Deste volume, 73% está concentrado nas PME’s (3,5 mil milhões), sendo que 42% do crédito malparado às empresas está garantido por imobiliário corporativo, no valor de 2,0 mil milhões. O segmento das famílias contabiliza 2.7 mil milhões em malparado, o que representa 36% do stock total. Deste valor, 1,1 mil milhões diz respeito a crédito habitação”, conclui a consultora.

Para poder comentar deves entrar na tua conta