Apesar de a Euribor estar a cair a olhos vistos, os bancos em Portugal continuam empenhados em criar ofertas de crédito habitação a taxa mista bem atrativas. Até porque este é o tipo de juros mais contratado atualmente no nosso país. Um dos bancos que lançou recentemente uma campanha de empréstimo habitação a taxa mista foi o Millennium bcp, na qual devolve o valor do spread durante os primeiros dois anos do contrato. Explicamos tudo na rubrica do crédito habitação do mês de novembro.

A estratégia dos bancos para atrair clientes no universo do crédito habitação continua a estar centrada na taxa mista. Mas a banca está agora mais pressionada em melhorar as suas ofertas de crédito da casa numa altura em que as taxas Euribor estão a cair, descendo - e muito - as prestações da casa dos novos créditos habitação a taxa variável, tal como apontaram vários analistas ao idealista/news.

Neste contexto, as famílias saem a ganhar tendo maior leque de escolhas de crédito habitação com diferentes taxas de juro (sobretudo, mista e variável). E os jovens entre os 18 e 35 anos acabam por beneficiar não só da isenção do IMT e Imposto de Selo na compra de casa, mas também da isenção dos emolumentos relativos à aquisição da primeira habitação, como o registo da escritura e da hipoteca, no valor de 225 euros cada.

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal.

Taxa mista no crédito da casa: quais as vantagens da oferta do BCP?

O Millennium bcp foi um dos bancos que lançou recentemente uma campanha de crédito habitação a taxa mista com várias vantagens para as famílias. Desde logo, nos primeiros dois anos do contrato o banco devolve o valor dos juros correspondentes ao spread contratado em novos créditos da casa. Esta é uma campanha válida para empréstimos aprovados até dia 31 de dezembro de 2024 e contratados até 31 de janeiro de 2025, com vendas associadas facultativas e com conta à ordem no BCP.

Assim fica o pagamento dos juros nesta oferta de crédito a habitação a taxa mista do BCP, que fixa os juros nos dois primeiros anos, seguido a período a juros variáveis:

- Taxa fixa durante primeiros 2 anos: será de 2,70% + spread, sendo que neste período a prestação da casa a pagar terá a dedução do juro correspondente ao spread contratado para o período de taxa variável;

- Taxa variável no restante período do contrato: após os dois primeiros anos, o crédito da casa passa a taxa variável que é a soma da Euribor contratada com um spread a partir de 0,75% (com bonificação máxima).

Nesta oferta, a TAEG começa os 4,40% com vendas associadas facultativas. De notar ainda que o BCP financia até 90% do menor valor entre o preço da casa e da avaliação bancária na compra de habitação própria e permanente. O prazo de pagamento máximo é de 40 anos ou os limites definidos pelo Banco de Portugal consoante a idade. A idade limite para pagar o empréstimo é de 75 anos.

Esta campanha do BCP não fica por aqui. O banco dá ainda várias soluções de vinculação, não se centrando apenas na domiciliação do ordenado ou na contratação dos seguros de vida e multirriscos através do banco, para a obtenção da máxima bonificação no spread do crédito habitação, tais como utilização de cartões ou domiciliação de pagamentos domésticos.

Além disso, se o futuro mutuário tiver entre 18 e 35 anos tem ainda direito à isenção de todas as comissões iniciais se estiver a comprar uma habitação própria permanente, nomeadamente a comissão de dossier (290 euros + IS), a comissão de formalização (200 euros + IS) e a comissão de avaliação (230 euros + IS). Contas feitas, os jovens podem poupar um valor adicional de 749 euros nestas isenções em comissões bancárias.

Famílias continuam a optar pela taxa mista no crédito da casa

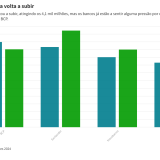

Com a descida dos juros, isenção de IMT para jovens e ofertas de crédito atrativas, os bancos têm sentido um aumento da procura por crédito habitação. O Banco de Portugal (BdP) revelou que foram contratados 1.545 milhões de euros em novos empréstimos da casa em setembro, o segundo valor mais elevado desde março de 2022 (apesar de ser descido um pouco face ao mês anterior).

O que também salta à vista é que os créditos habitação a taxa mista continuam a ser os preferidos de quem avança com a compra de habitação própria e permanente no nosso país. Em setembro, a taxa mista representou 78% dos novos contratos deste tipo, uma das percentagens mais elevadas desde 2019.

Esta maior contratação de créditos a taxa mista - que fixam a prestação da casa num período inicial do contrato seguido a taxa variável – começou a fazer-se sentir há cerca de dois anos, quando a Euribor começou a galopar. E continua a ser tendência mesmo numa altura em que as taxas Euribor a 12 e 6 meses estão em torno de 3% (ou até abaixo deste patamar), porque os bancos continuam empenhados em criar ofertas mais acessíveis a taxa mista para atrair clientes.

O que se tem visto é que a maioria das campanhas fixam os juros num curto período de tempo (1,2 3 ou até 5 anos), o que significa que as famílias só vão ter prestações da casa estáveis durante esse período, estando no resto do contrato dependentes das flutuações das taxas Euribor.

Para poder comentar deves entrar na tua conta