Há poucos créditos habitação em Portugal que apresentam riscos de incumprimento para a banca. E para isto contribui o aumento da proporção de empréstimos da casa que têm taxas de esforço mais reduzidas, até 20%, que atingiram 53% da carteira até setembro de 2025, segundo revelam os dados do Banco de Portugal (BdP). Além disso, também se mantém baixa a proporção de créditos para comprar casa com alto financiamento bancário (acima de 80%).

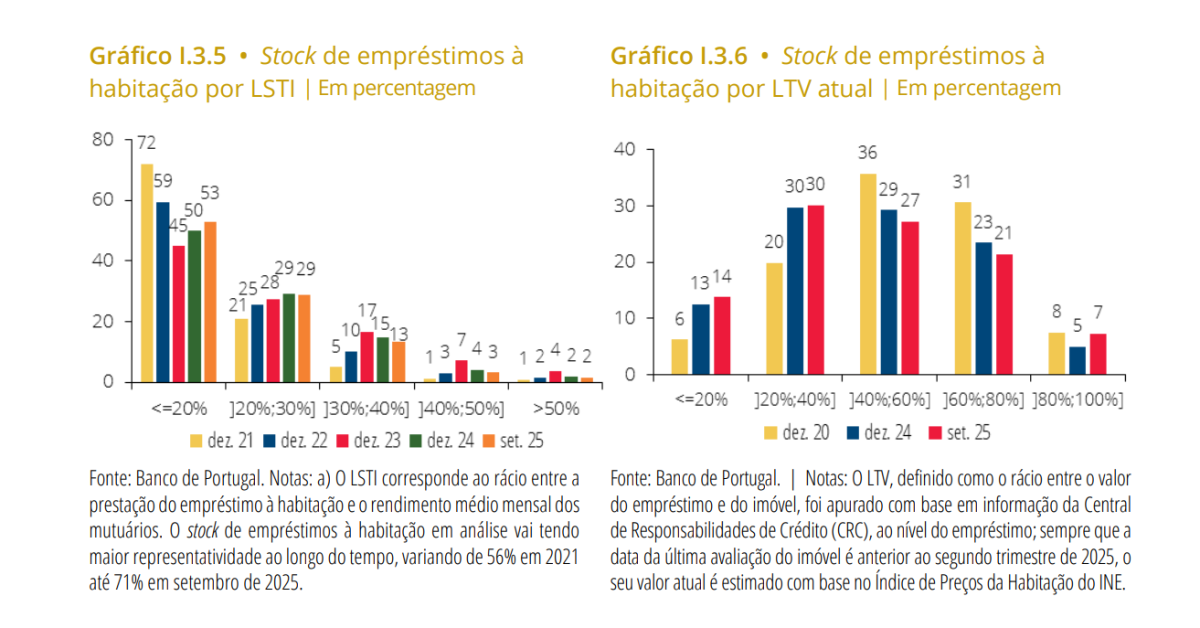

Nos últimos dois anos tem-se observado um aumento da carteira de empréstimos habitação com taxas de esforço até 20% - indicador que é dado pelo LSTI (sigla inglesa “Loan Service To Income”), medindo o peso da prestação da casa sobre o rendimento das famílias. Depois de ter caído para 45% em 2023, a proporção de créditos habitação com as taxas de esforço mais baixas subiu para 50% no final de 2024 e voltou a crescer para 53% em setembro de 2025.

“Em setembro de 2025, o stock com LSTI superior a 40% é de apenas 4,9% e mais de metade da carteira tem um LSTI inferior ou igual a 20%”, lê-se no relatório do BdP sobre o Sistema Bancário português relativo ao terceiro trimestre de 2025. Além disso, o regulador destaca também a percentagem da carteira de créditos habitação com potenciais riscos – isto é, financiamento superior a 80% e taxas de esforço acima de 40% - “é muito reduzida (0,8%)”.

A par disso, "os empréstimos habitação estão concentrados em famílias de rendimento mais elevado e, assim, com maior capacidade para acomodar eventuais aumentos do serviço da dívida", acrescenta.

Baixo stock de crédito habitação com alto financiamento apesar da garantia pública

A maioria do stock de empréstimos habitação em Portugal tem um grau de financiamento face ao valor do imóvel igual ou inferior a 80%, o que “indica capacidade do sistema bancário para acomodar uma potencial queda dos preços da habitação sem incorrer em perdas de imparidade elevadas”, conclui o regulador.

Em setembro de 2025, apenas 7% do stock apresentava um grau de financiamento superior a 80% (2,5% com financiamento superior 90%), “ainda que se tenha observado um aumento no decurso do ano, refletindo o contributo dos empréstimos contratados ao abrigo do regime de garantia do Estado”, que financia empréstimos a 100%, admite o supervisor liderado por Álvaro Santos Pereira.

Para esta “situação global favorável” contribuíram as recomendações macroprudenciais introduzidas nos novos empréstimos a partir de 2018, nomeadamente financiamentos até 90% do valor dos imóveis. “Adicionalmente, o aumento acumulado dos preços da habitação tem tido um impacto muito significativo no valor de mercado dos imóveis dados como garantia, mesmo para empréstimos contratados em anos relativamente recentes. Entre dezembro de 2022 e junho 2025, o índice de preços da habitação do INE registou um crescimento de acumulado de 32%”, destaca o BdP.

É neste contexto que o incumprimento nos empréstimos habitação em Portugal continua historicamente baixo, com o rácio de empréstimos vencidos a fixar-se em 0,2% em setembro de 2025 e a média histórica a situar-se em 1,4%. "A atual situação de robustez do sistema bancário aumenta a sua capacidade para absorver eventuais perdas no crédito habitação”, sublinha no documento. E as “recentes medidas macroprudenciais, incluindo a reserva para risco sistémico setorial e a reserva contracíclica, reforçam também a resiliência do setor”.

“A concretização de um cenário de crescimento moderado e taxas de juro estáveis deverá preservar esta robustez, embora riscos associados a choques adversos no rendimento, nas taxas de juro e nos preços da habitação justifiquem prudência contínua na gestão do risco por parte das instituições de crédito”, admite o BdP.

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal. Também podes acompanhar o mercado imobiliário de luxo com a nossa newsletter mensal de luxo.

Fica a saber mais sobre o idealista/news.

Whatsapp idealista/news Portugal

Para poder comentar deves entrar na tua conta