As despesas com a habitação na Europa aumentaram – e muito – nos últimos dois anos. Mas a subida dos juros no crédito habitação não foi o único fator que contribuiu para este aumento. Também as despesas da luz, água e gás subiram à boleia da inflação e as rendas das casas têm vindo a aumentar. Este contexto fez com que o custo da habitação na Europa, em termos médios, tenha subido 10,2% para o conjunto de proprietários, inquilinos e mutuários de crédito habitação entre julho de 2022 e janeiro de 2024, numa altura em que a inflação na Zona Euro subiu menos (5,5%). Neste cenário, Portugal apresenta dos menores custos com a casa entre os 11 Estados-membros analisados pelo Banco Central Europeu (BCE).

No contexto de inflação, subida dos preços da energia e ainda de aumento dos juros, “as famílias da área euro têm sido confrontadas com custos de habitação mais elevados nos últimos trimestres”. Esta é a principal conclusão do BCE tendo por base o mais recente Inquérito às Expectativas do Consumidor relativo a abril deste ano, que analisou o aumento do custo da habitação a partir de 2022 em 11 países europeus – Portugal inclusive.

A verdade é que os custos com a casa não aumentaram apenas para quem está a pagar crédito habitação, mas também para proprietários sem dívidas à banca e inquilinos. Além disso, estes custos com a habitação subiram mais que a inflação. “Entre julho de 2022 – início do ciclo de subida das taxas de juro – e janeiro de 2024, os custos médios da habitação reportados no Inquérito às Expectativas do Consumidor aumentaram cumulativamente cerca de 10,2%, em comparação com uma subida acumulada de 5,5% do Índice Harmonizado de Preços no Consumidor (IHPC) [inflação] ”, analisou o BCE.

Assim, em janeiro de 2024, as famílias europeias passaram a pagar uma média de 765 euros por mês em custos totais relacionados com a habitação, incluindo serviços públicos (água, luz, gás e internet), manutenção da casa, custos com a renda da casa ou com o crédito habitação. Portugal está abaixo da média da área euro, já que apresenta um custo total de habitação que ronda os 600 euros por mês. Este é mesmo um dos valores mais baixos entre os 11 países analisados.

Claro está que os custos da habitação entre proprietários (com ou sem crédito habitação) e arrendatários difere na área euro, sendo que quem está a pagar prestação da casa tem maiores despesas mensais:

- Proprietários da casa (sem crédito): custos globais aumentaram cerca de 6% entre julho de 2022 e janeiro de 2024, fixando-se perto dos 500 euros mensais. Esta subida foi “impulsionada pelo aumento dos custos da manutenção da casa, embora os custos dos serviços públicos tenham caído ligeiramente devido à recente moderação dos preços da energia após o seu aumento no decurso de 2022”, explica o BCE;

- Proprietários com crédito habitação: os custos da casa subiram 12%, para mais de 1.100 euros por mês. “O principal impulsionador tem sido o aumento dos custos do crédito habitação, justificado pelas taxas de juro mais elevadas nos créditos de taxa variável existentes e ainda de forma mais notória nos empréstimos novos, renovados e refinanciados”;

- Inquilinos: despesas com a casa (em termos médios) subiram 9% para quase 900 euros mensais. “Os custos acompanharam em grande parte a evolução das rendas, bem como as tendências dos preços dos serviços públicos, devido à menor flexibilidade dos arrendatários absorverem as despesas inesperadas”, esclarece o regulador europeu.

Em que países o custo da habitação é maior? Portugal está no fundo da lista

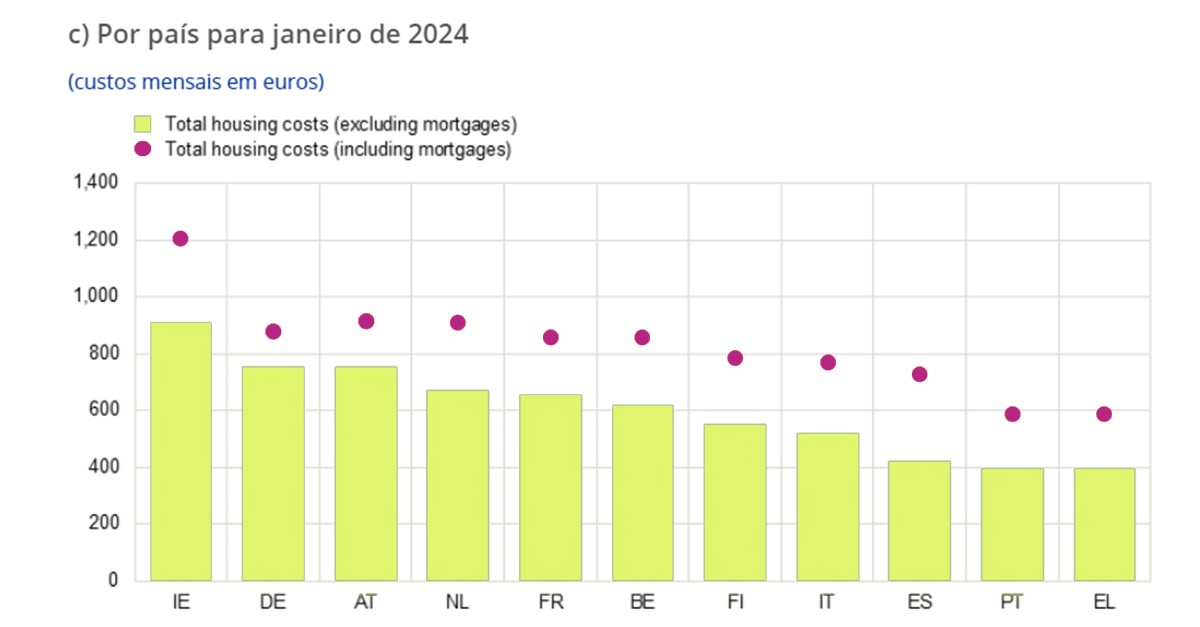

“Existe uma heterogeneidade significativa nos custos da habitação entre países. A diferença entre os custos que excluem pagamentos de créditos habitação e aqueles que incluem essas despesas é substancial, especialmente para países como a Itália e Espanha, que tendem a ter uma proporção mais elevada de hipotecas com taxas de juro variáveis”, começa por explicar o regulador europeu liderado por Christine Lagarde. Importa recordar que os mutuários que estão a pagar créditos habitação a taxa fixa não foram afetados pelos 10 aumentos consecutivos do preço do dinheiro, que influenciou em alta as prestações da casa por via da subida da Euribor.

Portanto, em todos os países analisados pelo BCE há diferenças nas despesas da habitação entre os proprietários que estão a pagar ou não créditos habitação em janeiro de 2024. Como seria de esperar, em todos os Estados-membros, os proprietários que pagam prestações da casa têm despesas maiores, devido ao aumento dos juros nos últimos anos.

É na Irlanda onde os custos com a casa são mais altos, quer se pague empréstimos da casa ou não. O custo médio da habitação rondou os 900 euros sem empréstimo da casa e está em 1.200 euros por mês incluindo a hipoteca. Em segundo lugar está a Alemanha, com custos da casa totais ligeiramente abaixo dos 800 euros (sem crédito habitação) e a rondar os 900 euros somando as prestações da casa.

Em Portugal, as famílias pagam 400 euros de despesas com a casa, sem contabilizar as dívidas ao banco. Mas com crédito habitação o valor médio das despesas com a casa subiu para 600 euros mensais em janeiro deste ano. Ainda assim, o nosso país está no fundo da lista dos 11 países da UE considerando despesas com a casa com ou sem crédito habitação.

Quanto pensam as despesas com a casa nos salários das famílias?

“Desde 2022, o crescimento do rendimento nominal das famílias compensou em grande parte o aumento dos custos de habitação”, começa por explicar o BCE. E é, por isso, que “o rácio entre os custos de habitação e o rendimento manteve-se relativamente estável” neste período.

Nos países da área euro analisados, os custos da habitação tinham diferentes pesos nos rendimentos familiares consoante o tipo de ocupação do imóvel em janeiro de 2024:

- Despesas com a casa representam cerca de 20% do rendimento disponível para os proprietários sem dívidas;

- Prestação da casa e outras despesas pesam 35% para os proprietários com crédito habitação;

- Renda da casa e outras despesas pesam 40% para os arrendatários.

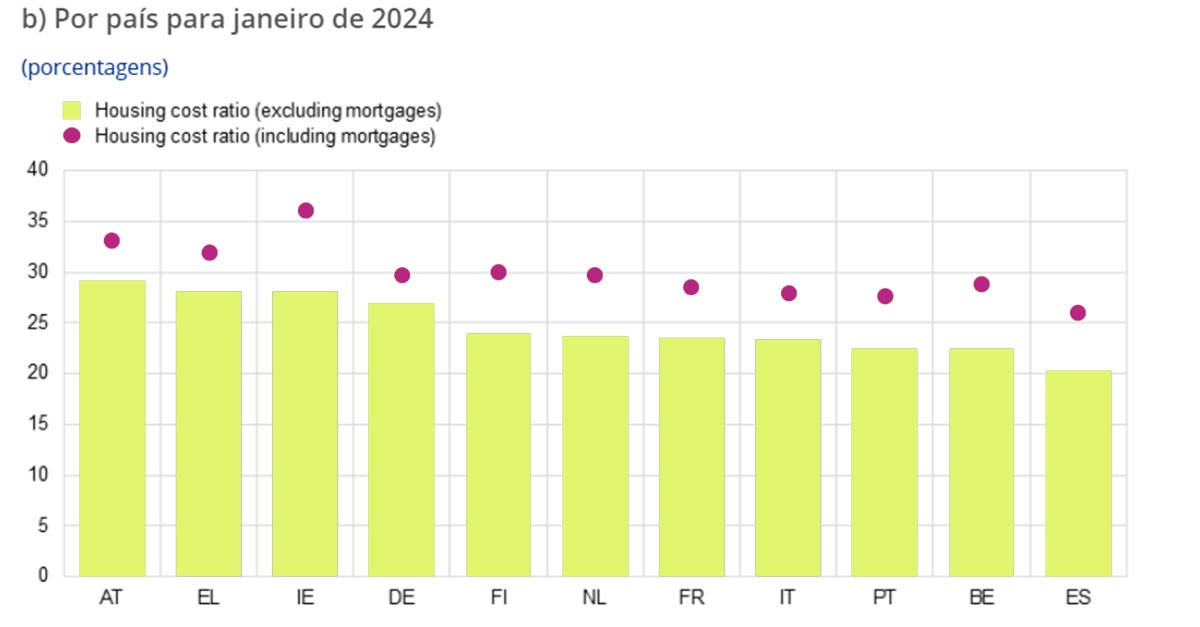

O que salta à vista é que “a inclusão dos custos com o crédito habitação é um fator que aumenta substancialmente o encargo médio relacionado com a habitação” em todos os países analisados pelo BCE. As despesas com a casa totais são mais elevada na Áustria, representando quase 30% dos rendimentos medianos. E são mais baixas em Espanha, pensado apenas 20%.

Já considerando o crédito habitação, as despesas pensam mais nos salários na Irlanda (acima de 35%) e menos em Espanha (quase 25%). Em Portugal, o peso das despesas com a casa sem crédito foi de cerca de 22% dos rendimentos e com crédito o total de custos com a habitação sobe para cerca de 27%.

Risco de atraso no pagamento das rendas ou prestações subiu para quem tem baixos salários

A verdade é que este aumento das despesas com a casa tem vindo a colocar muitas famílias em dificuldades financeiras. E para evitar essas situações foram criados vários apoios públicos para pagar a renda e a prestação da casa em vários países. Foi o caso de Portugal, que criou o apoio extraordinário à renda de 200 euros e a bonificação de juros no crédito habitação, entre outras ajudas.

Ainda assim, houve “mais famílias, e em particular famílias com rendimentos mais baixos, que indicaram nos últimos meses que esperam atrasar o pagamento das suas rendas ou prestações da casa e/ou dos seus serviços públicos”, destaca o regulador europeu. Isto deve-se aos “efeitos presentes e futuros do aumento das taxas de juro e da perda de poder de compra devido à inflação”, explica.

Nos últimos anos, cerca de 5-10% dos agregados familiares com baixos salários afirmaram ter atrasado o pagamento de rendas, prestações da casa e/ou serviços públicos. Esta percentagem manteve-se relativamente estável ao longo do tempo, embora tenha diminuído ligeiramente no primeiro trimestre de 2024.

Mas o risco de atraso de pagamento "aumentou substancialmente" entre as famílias com rendimentos mais baixos, alerta o BCE. No primeiro trimestre de 2024, a proporção de famílias que esperam atrasar pagamentos de serviços públicos ou rendas aumentou para mais de 20%, face a cerca de 15% em 2023, e quase duplicou para 30% no caso de pagamentos atrasados dos créditos habitação.

Para poder comentar deves entrar na tua conta