O Banco Central Europeu (BCE) voltou a subir as taxas de juro diretoras esta quinta-feira, dia 8 de setembro. Depois de em julho ter subido pela primeira vez em 11 anos estas taxas em 50 pontos base, o regulador europeu decidiu, desta vez, aumentar os juros em 75 pontos base. E tudo indica que este não será o último aumento, já que estão previstas outras subidas dos juros em 2022 para combater a inflação, que ultrapassa os 9% na Zona Euro. Esta decisão traz consequências para a economia europeia, que serão sentidas, sobretudo, no custo dos créditos habitação e no financiamento público e empresarial. Mas também traz aspetos positivos para quem tem poupanças no banco, dado que tornará os depósitos a prazo mais rentáveis do que nunca.

Em resultado deste aumento, as taxas de juro diretoras passam a ser as seguintes a partir do dia 14 de setembro:

- Taxa de juro das principais operações de refinanciamento passa de 0,50% para 1,25%;

- Taxa aplicável à facilidade permanente de cedência de liquidez passa de 0,75% para 1,50%;

- Taxa aplicada à facilidade permanente de depósito passa de 0% para 0,75%.

Porque é que o BCE tem de subir as taxas de juro diretoras?

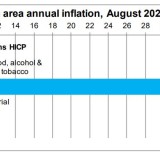

Com a nova subida das taxas de juro, o BCE procura travar a inflação, ou seja, que os preços parem de subir a um ritmo tão acelerado como agora, de forma a aliviar as economias das famílias. Em agosto, a inflação na Zona Euro fixou-se em 9,1%, segundo os dados provisórios do Eurostat. E em Portugal situou-se nos 9,0%, apontam os dados do INE. A inflação está tão elevada no nosso país que o Governo de António Costa apresentou esta semana um pacote de apoios às famílias de forma a aliviar os seus efeitos.

O Conselho do BCE decidiu subir os juros esta quinta-feira precisamente “porque a inflação permanece demasiado elevada, sendo provável que se mantenha acima do objetivo durante um período prolongado”, refere banco central em comunicado, divulgado após a reunião do Conselho de Governadores. Com esta subida, o regulador europeu espera criar condições para assegurar um “regresso atempado da inflação ao objetivo de 2% a médio prazo estabelecido pelo BCE”, dizem ainda.

Mas não está fácil remar contra a maré inflacionista que hoje assola a Europa. A fraqueza do euro, enquanto moeda, combinada com os elevados custos das importações de energia estão também a estimular o aumento da inflação, destaca Mark Nash, responsável da Jupiter AM. Sobre este ponto, o BCE reconhece que “as pressões sobre os preços continuarão a ganhar força e a generalizar‑se ao conjunto da economia, podendo a inflação voltar a subir no curto prazo”.

É por isso que o BCE “espera continuar a aumentar as taxas de juro” nas próximas reuniões de acordo com os indicadores económicos, dizem no comunicado. E Christine Lagarde, presidente do supervisor europeu, indicou que os juros poderão subir mais três ou quatro vezes, até porque ainda “estamos longe das taxas de juro necessárias para levar a inflação de volta à meta de 2%".

A questão é que a diferença entre o nível de inflação e as taxas de juros ainda é muito grande, destaca Miguel Cabrita, responsável pelo idealista/créditohabitação em Portugal. “O medo de que uma travagem excessiva cause recessão e impactos ao nível do emprego, além de encarecer a dívida tanto de Estados quanto de empresas e famílias, faz com que esses aumentos graduais [das taxas de juro diretoras] não sejam capazes de conter a inflação no curto prazo. À medida que a inflação evolui, certamente veremos aumentos adicionais das taxas nos próximos meses", prevê.

Tudo será feito para que a inflação caia no curto e médio prazo, garante o BCE. “Com o desvanecimento ao longo do tempo dos atuais fatores impulsionadores da inflação e a repercussão da normalização da política monetária na economia e na fixação de preços, a inflação descerá”, acredita o regulador europeu. Ainda assim, as projeções para a inflação foram revistas em alta, esperando‑se agora que esta seja, em média, de:

- 8,1% em 2022;

- 5,5% em 2023;

- 2,3% em 2024.

Como é que a subida de juros pelo BCE impacta o crédito habitação?

Quem tiver de pedir um financiamento para comprar casa, a partir de agora encontrará um mercado mais caro, tanto para as taxas variáveis (e indexadas à Euribor que está a subir a elevado ritmo) como para as taxas fixas. E quem já está a pagar um empréstimo habitação de taxa variável – cerca de 90% dos contratos em Portugal têm juros deste tipo – também verá as prestações da casa subir assim que a Euribor for atualizada.

As taxas de juro do crédito habitação estão a ficar mais caras à medida que as taxas Euribor são impactadas pelas decisões de política monetária do BCE. “Se o BCE aumentar as taxas para 2%, a Euribor permanecerá próxima desse nível", explica José Carlos Díez, professor de Economia da Universidade de Alcalá. Por sua vez, Miguel Córdoba, professor de economia, estima que provavelmente veremos a Euribor atingir uma faixa entre 3% e 5% na primavera de 2023, e será nesse patamar que se irá estabilizar, assim como a inflação.

O que ter em conta para contratar um novo crédito habitação

No caso dos empréstimos de taxa variável, importa saber que a prestação da casa vai subir ou descer consoante varia a Euribor contratada a 3, 6 ou 12 meses. Ou seja, se um empréstimo for contratado em agosto com um spread de 1% e a Euribor a 12 meses de 1,249%, significa que a família irá pagar juros (TAN) de 2,249% durante o ano seguinte. E só em agosto do próximo ano é que a prestação será atualizada com um novo valor da Euribor.

Mas este não é o único fator a ter em conta. O contexto também está a mudar para a banca, já que com a subida da Euribor, o spread deixou de estar anulado, permitindo aos bancos ter lucro com os créditos habitação. Este cenário poderá despoletar uma guerra de spreads ainda mais agressiva, levando os bancos a baixarem os spreads destes créditos para se tornarem mais atrativos face à concorrência.

Também os “novos créditos com taxa fixa veem um aumento de preço, pois os bancos acabam por adequar a oferta ao preço do dinheiro”, diz Miguel Cabrita em entrevista ao idealista/news, exemplificando que uma taxa fixa a 30 anos estava abaixo de 1,5% no início do 2021 e, agora, já está próxima de 3%.

Como é que os juros afetam um crédito habitação existente

Em Portugal, a maioria dos créditos habitação são de taxa variável e indexada à Euribor, pelo que a subida das taxas de juro diretoras pelo BCE acaba por influenciar diretamente a vida e a carteira dos portugueses. Isto porque as famílias verão a prestação da casa subir assim que os juros forem revistos trimestral, semestral ou anualmente, conforme a taxa Euribor contratada seja a 3, a 6, ou a 12 meses, respetivamente.

Quem contratou um crédito habitação de taxa variável nos últimos sete anos, com a Euribor em negativa, poderá sentir mais os efeitos das subidas dos juros. “Estas famílias podem ter dificuldades se a prestação da casa for muito ajustada ao seu rendimento disponível, porque vai subir muito", diz Miguel Córdoba. Mas quem está a pagar o empréstimo da casa há já vários anos sentirá menos a diferença na prestação do que quem contratou há pouco tempo, dado que boa parte do capital emprestado já foi amortizado.

Já quem contratou uma taxa de juro fixa – em Portugal o número de contratos com esta opção tem subido desde 2016, segundo o Banco de Portugal – não terá de se preocupar, porque a prestação da casa não mexe ao longo do contrato.

Como mudar o crédito habitação de taxa variável para fixa?

Há titulares de crédito habitação que estão a pensar trocar a taxa de juro variável por uma fixa face à forte subida da Euribor nos últimos meses. Embora as hipotecas de taxa fixa estejam a ficar mais caras, ainda é um bom momento para optar por taxas fixas. Neste processo é preciso ter em conta que há que comparar várias ofertas, conhecer as comissões associadas e fazer a alteração nos primeiros anos do empréstimo para que a operação seja o mais vantajosa possível.

Neste sentido, apresentamos algumas dicas para alterar com sucesso em crédito habitação de taxa variável para uma taxa fixa:

- O melhor momento para mudar de uma taxa variável para fixa é quando os juros estão baixos, pois uma das principais vantagens da mudança é pagar sempre a mesma prestação da casa, pelo que é importante que este valor seja o mais baixo possível;

- Transferir crédito habitação de banco: podes ver se há melhores condições de crédito noutro banco e tratares de transferir o teu empréstimo da casa para outra instituição financeira;

- Comparar créditos habitação de outros bancos: o melhor é contar com um intermediário de crédito que te permita ter uma visão ampla dos diferentes empréstimos disponíveis, bem como das várias entidades bancárias que os oferecem. Desta forma, terás uma visão mais vasta do mercado hipotecário e poderás escolher a solução de crédito que melhor se adapta às tuas necessidades e te permite poupar mais dinheiro com a mudança de taxa variável para fixa. Claro que é muito importante que o serviço seja gratuito, senão acabarias por pagar ao intermediário de crédito o que irias economizar na mudança de taxa de juro;

- Fazer a mudança durante os primeiros anos do crédito: isto porque é quando a maior parte dos juros do empréstimo é paga. Por exemplo, no caso de um crédito com taxa variável de 30 anos, é melhor convertê-la em fixa antes do 15.º ano, que é quando se paga mais juros se seguirmos o sistema de amortização francês.

- Rever as comissões associadas: atualmente as comissões estão limitadas, pelo que dependendo do caso, pagarás mais ou menos para passar de hipoteca variável para fixa. O preço das comissões aparece sempre no contrato de crédito habitação e poderá mesmo haver casos em que não há nenhum custo adicional associado.

Quem sai beneficiado quando os juros sobem? E quem sai prejudicado?

As famílias e empresas endividadas serão as mais afetadas pelo aumento da taxa de juros diretoras, já que vai influenciar as prestações dos créditos de taxa variável.

No que diz respeito às empresas endividadas, significará um aumento gradual dos custos do empréstimo. Mas como o financiamento bancário teve custos muito baixos nos últimos anos, as empresas que têm, hoje, os negócios bem orientados, não deverão ser afetadas particularmente, bastando transferir esse aumento de custo para o produto final. “Outra coisa é se a empresa que estava mal e continua mal, e que só pede empréstimos para continuar a subsistir. Nesse caso, o aumento dos custos pode significar a falência da empresa”, explica Miguel Córdoba.

Para quem tem depósitos no banco, o aumento das taxas de juro poderá ser uma boa notícia. Embora considere que as subidas dos juros recebidos por ter depósitos a prazo ainda não sejam bem percebidas, porque, afinal, “os aumentos das taxas foram pequenos”, o professor de economia destaca que “se as taxas subirem mais um ou dois pontos, estas famílias poderão começar a receber juros sobre seus depósitos bancários, voltando assim a receber rendimentos de capital”. Isto quer dizer que quem tem poupanças no banco poderá voltar a receber juros interessantes.

Quando é que os efeitos da subida dos juros sobre a inflação vão começar a ser sentidos?

Os especialistas concordam que os efeitos do aumento das taxas de juro diretoras vão levar tempo para serem percebidos e refletidos na inflação. “E, desta vez, vindo de taxas negativas e a inflação a subir tão rápido, vai demorar ainda mais”, indica o economista José Carlos Díez.

Já Miguel Córdoba estima que os efeitos se farão sentir provavelmente na primavera de 2023. "A Europa terá entrado em recessão, enquanto os EUA já estarão a sair dela e terão começado a baixar as taxas de juro (depois de as aumentar acentuadamente no final do ano). Assim que a guerra na Ucrânia estiver resolvida, os principais países europeus terão estabilizado suas contas públicas e vão começar a sair da recessão”, prevê ainda.

Considerando as projeções de inflação previstas em setembro para o horizonte de 2022 e 2024, os especialistas do BCE esperam agora que “a economia registe uma taxa de crescimento de 3,1% em 2022, 0,9% em 2023 e 1,9% em 2024”, lê-se no comunicado do supervisor.

Mas num “cenário adverso” - marcado pela inflação, pela guerra na Ucrânia prolongada e por tensões geopolíticas -, o BCE prevê uma regressão da economia europeia já em 2023. Assim foi desenhado o cenário menos animador pelo BCE:

- 2022: se a inflação se fixar nos 8,4% (em vez de 8,1% estimada em setembro), a variação homóloga do PIB europeu será de 2,8%;

- 2023: se a inflação se situar nos 6,9% (ao invés de 5,5%), a economia irá retrair-se em -0,9%;

- 2024: se a inflação cair para 2,7% em vez dos 2,3% previstos em setembro, o PIB só crescerá 1,9%.

Este cenário adverso inclui, segundo confirmou Christine Lagarde, o corte total do gás russo e racionamento energético na Europa, não prevendo compensações, como é o caso da importação de energia.

Este é o calendário do BCE que marca mais subidas das taxas de juro

A cada seis semanas, o Conselho de Administração do BCE realiza uma reunião em que toma uma decisão sobre a política monetária. E é lá que é anunciado se as taxas de juro diretoras sobem, caem ou permanecem as mesmas. As datas das próximas reuniões do BCE onde poderão ser anunciadas mais subidas das taxas de juro são:

27 de outubro de 2022;

15 de dezembro de 2022;

2 de fevereiro de 2023;

16 de março de 2023.

Para poder comentar deves entrar na tua conta