O risco de bolha imobiliária está a estremecer várias economias mundiais. À medida que os bancos centrais aumentam as taxas de juro diretoras, os juros dos créditos habitação sobem apertando os orçamentos familiares que já estão pressionados pela inflação. E a tudo isto soma-se ainda o risco de recessão global. Se este contexto arrefecer a procura, os preços das casas podem mesmo começar a cair a pique e fazer estoirar a bolha em muitas economias. Portugal é uma das economias da Zona Euro em maior risco de bolha imobiliária.

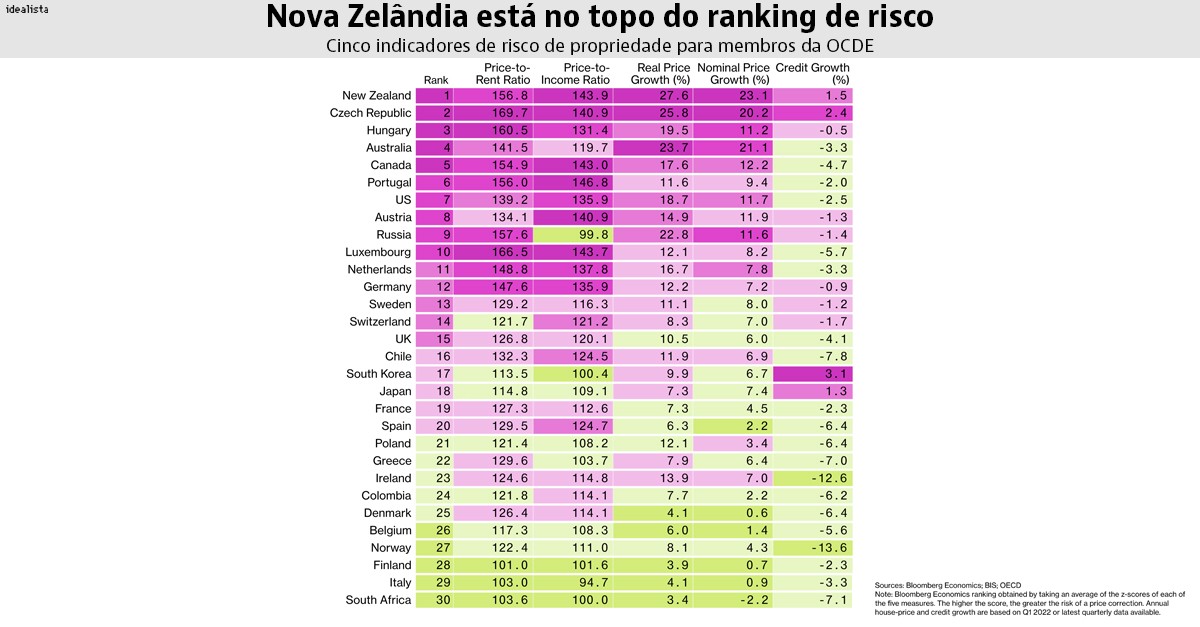

Este é a conclusão da Bloomberg Economics depois de analisar 19 países da Organização para a Cooperação e Desenvolvimento Económico (OCDE), tendo em conta vários fatores:

- o rácio preço das casas-rendas;

- o rácio preço das casas -rendimentos;

- o crescimento real dos preços das casas;

- crescimento nominal dos preços das casas;

- crescimento do crédito habitação.

O país com maior risco de bolha imobiliária é a Nova Zelândia, seguida da República Checa, Hungria, Austrália, Canadá e Portugal. No nosso país, há dois indicadores que estão no vermelho: o preço das casas é 56% superior ao das rendas e quase 47% superior ao rendimento das famílias. Tendo em conta os dados trimestrais mais recentes, o preço real das casas em Portugal aumentou 11,6% e o preço nominal 9,4%. Já o crédito habitação caiu 2%.

Menos créditos habitação e negócios poderão arrefecer preços das casas

Com os créditos habitação mais caros, na sequência da subida das taxas Euribor (também impulsionadas pelas subidas dos juros pelos bancos centrais), as famílias perdem o apetite por comprar casa, o que poderá arrefecer os mercados residenciais de várias economias pelo mundo. "À medida que os custos dos empréstimos aumentam, os mercados imobiliários enfrentam um teste crítico", aponta Niraj Shah da Bloomberg Economics em Londres.

Também os economistas da Goldman Sachs explicam que os sinais de vendas de casas normalmente precedem os preços em cerca de seis meses, indicando que vários países provavelmente verão novos declínios nos valores. E se os mercados imobiliários arrefecerem, as economias desenvolvidas também poderão desacelerar, apontam ainda os economistas liderados por Jan Hatzius.

"A deterioração muito rápida da acessibilidade e grandes quedas nas vendas domésticas sugerem uma aterragem forçada e é um risco significativo, especialmente na Nova Zelândia, Canadá e Austrália ", dizem os economistas do Goldman Sachs.

"Os preços das casas mais baixos terão um efeito direto nos gastos dos consumidores e em toda a economia, já que o mercado imobiliário normalmente representa uma parte significativa da riqueza das famílias", disse o chefe de economia ásia-pacífico do Scotiabank. Ainda assim e tendo em conta a que os orçamentos familiares estão de boa saúde, Tuuli McCully diz não estar “particularmente preocupado com os riscos relacionados aos preços das casas e à economia mundial”.

Mas “se os bancos centrais agirem de forma muito agressiva, podem lançar as sementes da próxima crise”, atira Niraj Shah, da Bloomberg.

Bancos centrais de todo o mundo estão a subir taxas de juro

O risco de uma queda acentuada nos preços das casas é claramente maior quando há um aperto global sincronizado da política monetária, referiu ainda Niraj Shah. E contam-se mais de 50 bancos centrais que já aumentaram as taxas de juros em pelo menos 50 pontos-base de uma só vez este ano - e há mais aumentos esperados.

A Reserva Federal dos EUA aumentou na semana passada a sua principal taxa de juros em 75 pontos base, o maior aumento registado desde 1994. Já o Banco Central Europeu, embora ainda não tenha feito qualquer aumento da taxa de juro diretora, promete começar a subir já em julho, sendo que o primeiro aumento será na ordem dos 25 pontos base.

De notar que Banco da Reserva da Nova Zelândia apontou no relatório de estabilidade financeira semestral que a ameaça global ao sistema financeiro é limitada, mas um declínio "acentuado" nos preços das casas é possível, o que poderia reduzir significativamente a riqueza e levar a uma contração nos gastos dos consumidores.

Ainda assim, um colapso da bolha imobiliária igual à de 2008 é improvável, escreve a mesma publicação. Isto porque os bancos já estão a proteger-se restringindo as condições do crédito habitação e a colocar em cima da mesa planos para evitar o incumprimento. Por outro lado, as as economias das famílias continuam fortes, os mercados de trabalho também e há escassez de oferta de casas em muitos países para a procura existente. Além disso, vários mercados imobiliários de todo o mundo mostram a sua resiliência quando foram postos à prova na recente crise pandémica.

1 Comentários:

Entrámos no domínio da loucura. Comprar casa em 2022 é quase um ato irresponsável. A bolha vai rebentar. É só esperar pela próxima crise. E em Portugal as crises nunca faltam.

Para poder comentar deves entrar na tua conta