IRS: Juros negativos no crédito à habitação não são (afinal) tributáveis

Os juros negativos no crédito à habitação vão escapar à tributação em sede de IRS. Os bancos tinham dúvidas sobre se os juros negativos poderiam ser alvo de retenção na fonte, mas o Fisco já veio dizer que "não".

Guia de sobrevivência do crédito à habitação: este é o quinto passo...

Os bancos voltaram a abrir a torneira do crédito à habitação. Mas há cuidados a ter em conta ao pedir um empréstimo. Por isso o idealista/news preparou, com a ajuda da Deco, um guia de sobrevivência na hora de pedir um crédito à habitação.

Acabo de vender uma casa: onde investir agora o dinheiro

António decidiu, por fim, aceitar a última proposta que recebeu pela sua casa. E, de repente, mais de 300 mil euros na conta bancária: e agora que fazer com eles? Onde investir este dinheiro?

BCE adia subida de juros por causa da economia - como afeta isto o crédito à habitação e o imobiliário?

O BCE voltou a sacar da artilharia pesada para enfrentar o abrandamento económico da zona euro e vai manter as taxas de juro nos mínimos atuais até, pelo menos, final do ano. Isto significa que o preço do dinheiro vai manter-se em 0,0%.

Isenções de IRS, IMI e IUC: como escapar legalmente a estes impostos

Não há nada mais certo que os impostos. Mas espera. Há situações que isentam os contribuintes do seu pagamento. Contamos-te como.

Lucros da Mota-Engil disparam para 24 milhões em 2018

Os lucros da Mota-Engil subiram 1.387% para 24 milhões de euros em 2018 (tinham sido de dois milhões de euros em 2017). No ano passado, as receitas da construtora cresceram 2.818 milhões de euros, mais 8% que no período homólogo.

Quanto ganhas depois do IRS, descontos e outros? Esta calculadora pode ajudar-te

Negociaste um valor salarial base com a tua empresa, em termos brutos, mas não sabes ao certo quanto vais ganhar de ordenado por mês este ano? Há uma nova ferramenta que te pode ajudar a fazer as contas. Em causa está um simulador lançado pelo Doutor Finanças, que calcula o salário líquido mensal, já depois de realizadas as deduções e descontos, como IRS, segurança social, entre outros.

Taxa fixa mais longa no crédito à habitação: o que podes ganhar com a nova luta da banca

Com a Euribor a manter-se em terreno negativo, os bancos estão cada vez mais empenhados em atrair os clientes do crédito à habitação para taxas fixas em vez dos juros variáveis. Mas será que as taxas fixas compensam?

O que fazer quando um vizinho está desempregado e não paga o condomínio?

Viver num prédio implica, para quem é proprietário, pagar as quotas do condomínio. No artigo de hoje da rubrica Deco Alerta, explicamos-te o que pode o condomínio fazer perante casos de vizinhos incumpridores.

O risco de se perder a casa em troca de crédito fácil...

O Banco de Portugal (BdP) lançou um alerta sobre a concessão de crédito fácil por entidades não autorizadas que "configuram, muito frequentemente, uma tentativa de obtenção de um benefício ilegítimo".

IRS 2019: prazo para validar faturas termina na próxima 2f

Os contribuintes têm até dia 25 de fevereiro para validar as faturas no Portal das Finanças. A contagem decrescente começa agora e é melhor não deixar passar o prazo. Só assim beneficiarás de todas as deduções a que tens direito no IRS.

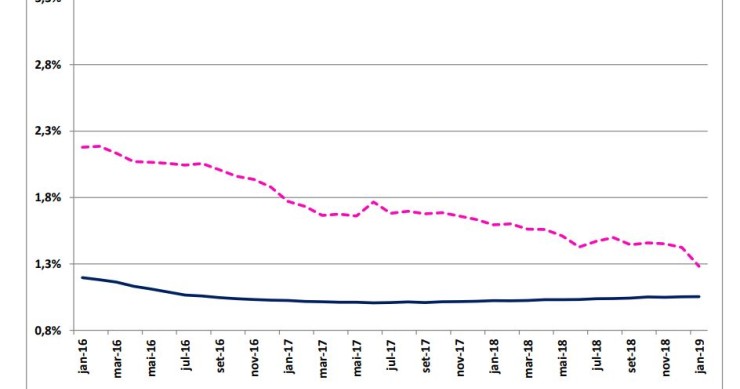

Juros no crédito à habitação em máximos de agosto de 2016

A taxa de juro implícita no conjunto dos contratos de crédito à habitação aumentou em janeiro para 1,054%, o valor mais alto desde agosto de 2016. Já a prestação média vencida manteve-se em 244 euros.

Obriverca, construtora fundada pelo presidente do Benfica, perto do fim

O Obriverca, que foi fundada por Eduardo Rodrigues, Joaquim Marto e Luís Filipe Vieira, presidente do SL Benfica, chegou a ser uma das maiores construtoras do país, estando agora em processo de liquidação. É uma das devedoras da CGD.

Calendário do IRS 2019: todas as datas e prazos a ter em conta

O momento de os contribuintes portugueses ‘acertarem contas’ com o Estado aproxima-se: chama-se IRS. À semelhança de todos os anos, há datas e prazos para apresentar os vários tipos de rendimentos que é preciso cumprir.

Os rendimentos que não tens de declarar no IRS...

A saga do IRS está prestes a começar. De 1 de abril a 30 de junho é preciso submeter a declaração anual de rendimentos no Portal das Finanças. Mas atenção, nem todos os rendimentos têm de ser declarados, por serem tributados em sede de outros impostos ou por razões de política fiscal. Mostramos-te quais são.

Câmara de Lisboa vai pagar juros aos munícipes a quem foi cobrada taxa inconstitutional

Os proprietários lisboetas que tenham pago a Taxa Municipal de Proteção Civil – foi cobrada entre 2015 e 2017 pela CML e declarada inconstitucional posteriormente – têm agora direito a receber juros indemnizatórios pelos valores que despenderam e que a autarquia até já lhes devolveu.

As despesas que podem ajudar-te a poupar (muitos euros) no IRS

Este ano os contribuintes têm até dia 25 de fevereiro para validar as faturas no Portal das Finanças e assim deduzir as respetivas despesas no IRS. Há um conjunto de deduções que podem fazer crescer o valor do reembolso a receber, depois de submetida a declaração anual, entre 1 de abril e 30 de junho de 2019. Por agora deixamos-te com algumas despesas que podem ajudar-te a poupar.

Juros da casa em máximos de agosto de 2016

Depois de ter recuado em novembro, a taxa de juro implícita no crédito à habitação voltou a acelerar no último mês de 2018, tendo-se fixado nos 1,053%. Trata-se do valor mais elevado desde agosto de 2016 (1,059%).

Tudo sobre as tendências do mercado imobiliário (e não só) para 2019

Ano novo, vida nova... e várias mudanças à vista. Para o novo ano que agora arranca espera-se dinâmica, mas também equilíbrio. Desde o travão ao preço das casas, às mudanças no IMI, passando pela construção nova e pela vinda (ou não) dos REIT para Portugal. Sem esquecer as medidas que têm impacto na vida de quem vive ou faz negócios por cá, e que vão "mexer" com a carteira de todos. Eis tudo o que precisas de saber para 2019.

Previsão Euribor 2019: a prestação da casa vai subir este ano?

Nos últimos anos, os portugueses viram a prestação da casa baixar. E em 2019 como vai ser para quem já tem um contrato de crédito à habitação? A Euribor como vai evoluir?