Esforço para pagar casa vai estabilizar para quem tem menores salários

A subida da inflação e das taxas de juro aumenta a pressão sobre os orçamentos das famílias. Tendo em conta este cenário e a subida de rendimentos em 2023, o Banco de Portugal (BdP) conclui que a generalidade das famílias com empréstimos a taxa variável (inclusive a hipoteca da casa) conseguirá manter o consumo de bens essenciais e satisfazer o serviço da dívida com os seus rendimentos em 2023. E mesmo as famílias com menores salários vão ver a taxa de esforço para pagar os créditos de taxa variável a estabilizar em 2022 e a subir ligeiramente em 2023.

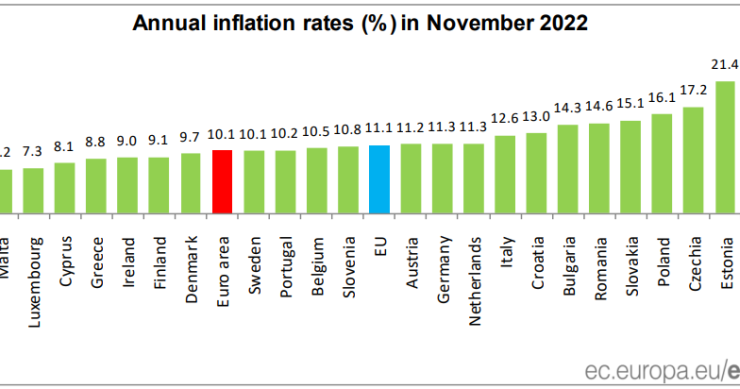

Taxa de inflação na Zona Euro recua pela 1ª vez em novembro para 10,1%

A taxa de inflação homóloga da zona euro recuou, em novembro, pela primeira vez desde junho de 2021, para 10,1%, segundo dados divulgados esta sexta-feira (16 de dezembro de 2022) pelo Eurostat, revendo em ligeira alta de 0,1 pontos percentuais (p.p.) o valor apontado na estimativa rápida. Em Portugal, registou-se uma taxa de inflação de 10,2%, inferior à de outubro, que foi de 10,6%, e muito superior à do período homólogo – foi de 2,6% em novembro de 2021.

Crédito a taxa variável: famílias com menores salários pesam 8%

O governador do Banco de Portugal disse na sexta-feira, dia 16 de dezembro, que o impacto do aumento das taxas de juro nas famílias de menores rendimentos pode ser “um certo mito”, dado que representam apenas 8% das famílias com crédito a taxa variável.

Crédito habitação sem vinculação: quais as vantagens e desvantagens

Quando uma família está a procurar um crédito habitação para comprar casa é muito comum encontrar empréstimos que oferecem condições mais vantajosas, se forem contratados em conjunto com outros produtos bancários. É o que se costuma chamar de hipotecas vinculadas. Embora os bancos em Portugal não possam obrigar os clientes a contratar 'extras' para conceder o empréstimo, é muito comum reduzirem o spread como "bónus". Mas será melhor contratar um crédito habitação com ou sem vinculação? Explicamos neste artigo.

BCE subirá juros “significativamente” - inflação é “demasiado elevada“

O regulador europeu liderado por Christine Lagarde voltou a subir os juros diretores em 50 pontos base esta quinta-feira, elevando a taxa de refinanciamento para os 2,5%, o nível mais elevado desde finais de 2008.

Fed abranda ritmo de subidas e aumenta juros em 50 pontos base

A Reserva Federal norte-americana (Fed) abrandou o ritmo da subida da taxa de juro e anunciou esta quarta-feira um aumento de 50 pontos base, para um intervalo entre 4,25% e 4,50%.

"O Comité [FOMC] procura alcançar o pleno emprego e uma inflação próxima de 2% no longo prazo.

BCE vai voltar a subir juros em 2023: como vai impactar a economia?

O Banco Central Europeu (BCE) voltou a subir as taxas de juros diretoras esta quinta-feira, dia 15 de dezembro, pela quarta vez em 2022. A autoridade monetária e financeira da Europa cumpriu as previsões do mercado e elevou o preço do dinheiro na Zona do Euro em 50 pontos base, atingindo os 2,5%. Apesar de as taxas estarem no nível mais alto desde dezembro de 2008, o mercado não tem dúvidas de que os juros diretores vão continuar a subir em 2023. Mas quais vão ser as consequências para a economia? E para os créditos habitação? O idealista/news falou com vários economistas e explica tudo.

Inflação em Portugal cai para 9,9% em novembro, confirma INE

É oficial: depois da inflação ter galopado em Portugal nos últimos meses, em novembro começou a dar sinais de descida. O Instituto Nacional de Estatística (INE) confirmou esta quarta-feira que a inflação em Portugal fixou-se em 9,9% em novembro, uma taxa inferior em 0,2 pontos percentuais (p.p.) à observada no mês anterior. Ainda assim, está muito acima do 2%, o nível de inflação em que é assegurada a estabilidade dos preços.

Renegociar créditos da casa terá impacto “limitado”, diz Moody’s

As novas regras de renegociação dos créditos habitação já estão em vigor. A ideia do Governo passa por proporcionar um alívio financeiro às famílias que estão a pagar prestações da casa bem mais elevadas por via da subida da Euribor. Mas a medida terá adesão dos portugueses? A agência de rating Moody"s considera que o diploma terá um “impacto limitado”. E avança ainda que estas medidas são negativas para os bancos pois vão afetar “a rentabilidade do setor".

BCE sobe juros em 50 pontos: qual o impacto no crédito habitação?

O contexto económico mudou em 2022, com a inflação a disparar na Zona Euro. E, para travar esta subida, o Banco Central Europeu (BCE) decidiu mudar o rumo da sua política monetária, iniciando a subida das taxas de juro diretoras em julho. De lá para cá, o regulador europeu já subiu os juros diretores em 250 pontos base, tendo o último aumento sido anunciado esta quinta-feira, de 50 pontos. Estas decisões estão a ter impacto nas carteiras das famílias, já que a subida dos juros diretores influencia a evolução da Euribor, agravando o custo dos créditos habitação de taxa variável.

Arrendar casa sem ver o dono? Automatização chega ao mercado nos EUA

O mercado de arrendamento residencial dos EUA começa a viver um boom de empresas que se dedicam a arrendar casas sem a necessidade de pessoas ou de contato direto com o inquilino. Grandes empresas como a Image Homes, a Invitation Homes ou a American Homes 4 Rent têm já processos automatizados, desde o envio da documentação até a visita à casa. Para celebrar o contrato de arrendamento basta entrar numa app: e passa a haver um código final que abre as portas da nova casa.

Taxas fixas dos novos empréstimos da casa a subir ao ritmo da Euribor

Quem pretende comprar casa depara-se com uma questão estrutural num momento em que a Euribor está a encarecer os empréstimos da casa de taxa variável: valerá a pena fixar os juros no crédito habitação? Apostar na taxa fixa dará mais tranquilidade financeira às famílias, já que as prestações da casa não variam do início ao fim do contrato. Mas esta estabilidade tem um preço: as taxas fixas para os novos créditos habitação também estão a subir, tendo chegado, em média, aos 4,1% em outubro, mais 2 pontos percentuais (p.p) do que em dezembro de 2021, revelam os dados do Banco de Portugal (BdP).

Crédito fácil para pagar dívidas? Burlas estão a aumentar com a crise

Foi a partir de 2022 que as famílias portuguesas começaram a sentir um maior aperto financeiro, quer por via da alta inflação, quer por via da subida de juros nos créditos habitação.

Reino Unido e Espanha com créditos hipotecários mais expostos

Reino Unido e Espanha têm os seus sistemas bancários mais expostos a pressões devido ao aumento dos juros dos créditos hipotecários, segundo uma análise da Fitch divulgada esta segunda-feira, 12 de dezembro de 2022, que se debruçou sobre 10 mercados desenvolvidos. “Os sistemas bancários do Reino Unido e de Espanha aparentam ser os mais vulneráveis às exposições do mercado imobiliário residencial, em grande parte devido aos riscos para os mutuários”, refere a Fitch na análise.

Imobiliário em queda livre na Suécia ameaça agravar crise económica

A subida da taxa de inflação e o aumento dos custos relacionados com a compra de casa levaram os preços da habitação a uma trajetória de queda acentuada em todo o mundo, mas um dos países onde essa tendência está a manifestar-se de forma mais rápida é a Suécia. Depois de um boom imobiliário de décadas alimentado por crédito habitação barato, escassez de oferta e empréstimos apenas com juros, a maior economia da região nórdica está agora a atravessar uma forte contração do mercado imobiliário, que ameaça aprofundar uma crise económica iminente, a maior entre os Estados-membros da União Europeia (UE).

Subida dos juros da casa: quando procurar um intermediário de crédito?

À medida que as prestações da casa vão sendo atualizadas com as novas taxas Euribor, as famílias vão sentindo os efeitos da subida dos juros nos seus orçamentos. Para evitar o aumento de situações de incumprimento bancário, o Governo desenhou um diploma que define novas regras para renegociar o crédito habitação, que já está em vigor. Mas quando é que as famílias devem contactar os bancos? E em que situações pode ser mais vantajoso recorrer a um intermediário de crédito autorizado pelo Banco de Portugal (BdP)? Explicamos tudo neste artigo.

Juros e deduções do crédito habitação no IRS - cuidados a ter

Caíram por terra todas as propostas de alteração ao Orçamento de Estado para 2023 (OE2023) que vinham alargar a dedução dos juros no IRS a todos os contratos de crédito habitação em vigor, visando incluir os contratos assinados a partir de 2012.

Casas passivas made in Portugal: para viver melhor, consumindo menos

Com os preços da energia elevados e condições meteorológicas cada vez mais extremas – de cheias e tempestades até ondas de calor – , a sustentabilidade está na ordem do dia. Uma preocupação que se estende a vários setores, como é o caso da construção e imobiliário, focados na procura de soluções para construir edifícios eficientes e com menor impacto ambiental. As casas passivas são um bom exemplo. Ganharam popularidade no país, motivando a proliferação de negócios para dar resposta à procura. É o caso da Ecoconcept, uma empresa portuguesa especialista neste tipo de construção, que explica em entrevista ao idealista/news as vantagens deste método e o que o distingue dos demais.

Choque das taxas de juro atinge famílias no 1º semestre de 2023

O choque das taxas de juro deverá atingir famílias e empresas no primeiro semestre de 2023, com a taxa de juro de referência na zona Euro a chegar ao pico até março, prevê a Allianz Trade, acionista da Cosec. “Para as famílias, incluindo as portuguesas, o choque das taxas de juro deverá estar a aproximar-se, podendo mesmo materializar-se no próximo ano”, avançam os especialistas da empresa de seguro de créditos no estudo ‘Europe: How big will the interest rate shock be in 2023?’.

Preços das casas em 2023? Europeus antecipam abrandamento

O mercado imobiliário deverá desacelerar nos próximos meses. Esta é, pelo menos, uma das conclusões do inquérito de outubro às expectativas dos consumidores divulgado esta quarta-feira, 7 de dezembro de 2022, pelo Banco Central Europeu (BCE). Cidadãos do euro esperam uma subida de 3% no preço das casas nos próximos 12 meses, uma taxa inferior à de 3,4% indicada em setembro.